Spezialausgabe: Wo bleibt der Schweizer Stablecoin?

Ein paar anregende Gedanken zu Stablecoins, drittes Podcast-Interview mit Michael Svoboda von Liquity, eines der dezentralsten DeFi-Protokollen

🙏 Danke an unseren Sponsor

👉 Mt Pelerin ist ein reguliertes Schweizer FinTech. Mit der Bridge Wallet bietet das Unternehmen eine komfortable Lösung , um in verschiedene Kryptoassets zu investieren und diese selbst zu verwalten. Ebenfalls verfügt Mt Pelerin über eine Open-Source-Plattform zur Tokenisierung von Vermögenswerten, auf der sich heute schon über 150 Security-Token kaufen lassen.

Let’s gooo 🎢 Was dich heute erwartet:

Kenntnis-Level : 🟡 Einsteiger | 🟢 Fortgeschritten | 🔵 Experte

Wo bleibt der Schweizer Stablecoin? 🟢

Insight DeFi meets Michael Svoboda - COO of Liquity🟡

Wo bleibt der Schweizer Stablecoin? 🟢

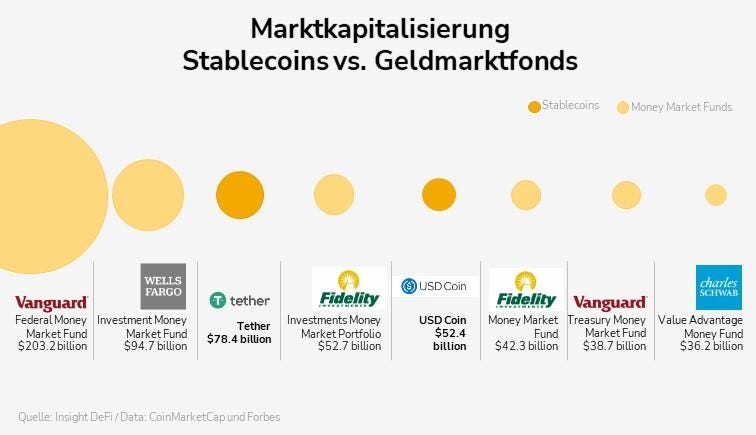

Stabile Kryptowährungen, jene die ihren Preis zu nationalen Währungen möglichst stabil zu halten versuchen, sind hoch im Kurs. Punkto Wachstum kennen diese stabilen Kryptowährungen - auch als Stablecoins bekannt - nur eine Richtung: «Up only» wie man es im Krypto-Slang ausdrücken würde. Die Marktkapitalisierung aller Stablecoins ist Mitte Februar 2022 auf über $170 Milliarden angewachsen. Damit befinden sich die grössten beiden Stablecoins, der US-Tether sowie der USD Coin, unter den grössten Geldmarktfonds der Welt. Dieser Umstand erklärt auch, weshalb Regulator sowie Politik inzwischen die Relevanz dieser neuen Abbildungen alter Währungen auf der Blockchain erkannt haben.

Das Beeindruckende an diesem Stablecoin-Markt ist: Dessen Marktwert setzt sich fast ausschliesslich aus US-Dollar denominierten Stablecoins zusammen. Für die Nutzer aus dem Europa-Raum stellt sich daher die Frage: Wo bleibt der Euro- oder der Schweizer-Franken-Stablecoin?

Nun, wer sucht, der findet. Was sich findet, ist allerdings von überschaubarer Grösse und Bedeutung: Der grösste Euro-Stablecoin ist der STASIS EURO und hat Ende Februar immerhin einen US-Dollar Wert von 129 Millionen. Für den Schweizer Franken findet sich der XCHF, basierend auf der Ethereum-Blockchain. Dieser Stablecoin wird durch das Schweizer Kryptounternehmen Bitcoin Suisse herausgegeben und hat Mitte Februar eine Marktkapitalisierung von gerade einmal zwei Millionen US-Dollar.

Kaufen kann man den XCHF über die zentralisierte Börse Bitfinex oder die dezentralisierte Handelsbörse von Uniswap. Während man diesen Schweizer Stablecoin auf Bitfinex gegen US-Dollar tauschen kann, ist der Erwerb auf Uniswap gegen Ether und andere Ethereum-basierte Token (ERC-20-Token) möglich. Eine Herausforderungen ist die Liquidität. Weder über Bitfinex noch über Uniswap ist der XCHF besonders liquide.

Die Suche nach der optimalen Lösung

Der XCHF ist ein fiat-gedeckter Stablecoin. Das heisst: Er ist zu 100% mit Schweizer Franken hinterlegt. Auch besitzt der Emittent Bitcoin Suisse eine Bankgarantie bei der Schweizer Krypto-Bank Sygnum. Das hat nicht nur eine operativ einfacher Handhabung zur Folge, sondern macht es auch möglich, den XCHF als eigentlichen Zahlungstoken und nicht als Wertschrift (Security-Token) zu klassifizieren.

Genutzt wird der XCHF von Kleinunternehmen, die damit ihren eigenen Geschäftsanwendungsfall verfeinern können. So gibt es die Möglichkeit, bei Bitcoin Suisse tokenisierte Aktien gegen den Stablecoin zu kaufen und verkaufen. Ebenfalls verkauft wurde eine Immobilie und die Investoren verwendeten den XCHF für die Transaktion.

Für Tokenisierungsvorhaben leuchtet die Verwendung eines auf der Blockchain emittierten Schweizer Franken denn auch ein. Wichtig zu verstehen ist, dass das Tokenisieren von Anleihen, Aktien oder Immobilien nur die eine Seite der Medaille ist. Um ein effizientes Delivery versus Payment (DvP) zu erreichen, muss nicht nur die Seite der Wertschriften, sondern auch die Cash-Seite im sogenannten Post-Trading-Prozess abgewickelt werden. Existieren die Wertschriften als tokenisierte Security Tokens auf der Blockchain, nicht aber der Schweizer Franken, ist der digitale Medienbruch vorprogrammiert. Ein Schweizer Stablecoin ist daher unabdingbar. Nur so kommen die Vorteile einer Tokenisierung, wie unmittelbares, endgültiges Settlement, auch zum Tragen.

Dieses Argument ist nicht bloss theoretischer Natur, sondern in Diskussionen zwischen Exponenten der Krypto-Branche immer wieder zu hören. Es wird immer wieder betont, welches Potenzial ein Schweizer Stablecoin in dieser Hinsicht entfalten könnte. Angesichts dieser augenscheinlichen Essentialität stellt sich jedoch auch hier die Frage: Warum denn wird der XCHF nicht häufiger verwendet? Neben dem XCHF gibt es zudem den DCHF, ein in Schweizer-Franken denominierter Stablecoin, der für Settlement-Zwecke konzipiert worden ist. Emittiert wird dieser von der bereits erwähnten Krypto-Bank Sygnum. Trotz deren direkten Anbindung an die Schweizerische Nationalbank (SNB) findet auch dieser Schweizer Stablecoin kein breite Verwendung.

Eine Chance für die Banken?

Als Grund für die spärliche Verwendung heute existierender Schweizer Stablecoin-Varianten wird oft das Vertrauen angegeben. So würde die Branche keine Stablecoin nutzen wollen, die von aufkommenden Branchen-Teilnehmern lanciert worden seien. Die Vertrauensbarriere ist schlichtweg zu hoch.

Allgemeine Vermutung scheint zu sein, dass diese Vertrauensbarriere durch die Banken überwunden werden könnte und diese einen Schweizer Stablecoin emittieren könnten. Als etablierte Akteure des traditionellen Finanzsystems geniessen sie noch immer das Vertrauen einer breiten Bevölkerung, weshalb ein derartiger Banken-Stablecoin in der Krypto-Branche vielleicht eher Anklang finden könnte. Diese Idee von durch Banken emittierten Stablecoins wurde kürzlich auch durch die US-Notenbank ins Feld geführt. In einem Schreiben an die Öffentlichkeit wird argumentiert, dass bestehende Bankeinlagen tokenisiert und über die Blockchain transferierbar gemacht werden könnten.

Was nach einer Chance für die Banken aussieht, könnte allerdings auch eine Gefahr für sie darstellen. Notenbanker sehen diese Gefahr erstmal nicht. Wie von ihnen und anderen häufig argumentiert, würde das Tokenisieren von gegenwärtigen Bankeinlagen deshalb sinnvoll sein, weil diese im Gegensatz zur Idee gewöhnlicher Stablecoins nur zu einem Teil durch Reserven gedeckt sind, so dass keine Liquidität unnütz gebunden wird. Kenner der Blockchain-Technologie und Verfechter von Stablecoins argumentieren gerade gegenteilig. Deren Ansicht nach würde man sich mit dem Tokenisieren von Bankeinlagen aufgrund des Teilreserve-Charakter einer jeden heutigen grösseren Bank erhebliche Risiken in das Finanzsystem hineinholen. Warum? Weil das Risiko eines Bank-Run auf diese Banken, die Stablecoins ausgäben, massiv steigen würde.

Teilreserve und Stablecoins: eine delikate Mischung

Diese Argumentation bedarf einer ausführlicheren Erklärung. Was ist ein Bank-Run und warum sollen tokenisierte Bankeinlagen das Risiko eines solchen erhöhen? Ein Bank-Run meint den Ansturm auf eine Bank, bei dem eine zu grosse Anzahl der Bankkunden ihre Bankeinlagen allesamt abziehen, so dass die Bank aufgrund der Teilreserve in Schwierigkeiten gerät, alle Kunden überhaupt zu bedienen. Ein solcher Bank-Run kann das Ende einer Bank bedeuten, wie wir es während der Finanzkrise von 2008 erlebt haben.

Ich bin mir nicht sicher, ob es sich um einen revolutionären Stablecoin oder nur ein Schneeballsystem handelt.

Das Risiko eines Bank-Runs ist deshalb höher, weil Stablecoins unmittelbares Settlement ermöglichen. Was zu den grössten Vorteilen von Stablecoins gehört, kann für eine traditionelle Geschäftsbank, die gemäss der Teilreservehaltung operiert, zum grössten Nachteil werden. Sind Banken – wie das heute gewöhnlich der Fall ist – fremdfinanziert und nehmen kurzzeitige Kredite auf, um Kredite mit einer langen Laufzeit zu vergeben, kann die Realität unmittelbarer Abwicklung zu imminenten Problemen führen. So könnte es sein, dass Bankkunden ihre Stablecoin-Einlagen eingelöst haben wollen und das aufgrund einer technisch instantanen Abwicklung auch sofort möglich ist, während aber gleichzeitig, die für die Einlösung erforderlichen Aktiven der Bank noch nicht zur Verfügung stehen.

Die Idee tokenisierter Bankeinlagen ist eine spannende, doch dürfen die Risiken im Eifer des Gefechts nicht vergessen gehen. Obwohl paradoxerweise für gemeinhin weniger vertrauenswürdig gehalten, dürfte der solidere Weg darin bestehen, vollständig besicherte Bankeinlagen als Token zu schaffen. Im besten Fall funktioniert ein Stablecoin so: Der Emittent nimmt kaum Fremdkapital auf und seine Verpflichtungen (Stablecoins) sind zu 100% durch (Zentralbank-)Reserven gedeckt, die bei der Zentralbank lagern und nicht überzogen werden können – auch nicht unter Tags. Ironischerweise widerspiegeln genau die bereits genannten Schweizer Stablecoin, der XCHF sowie der DCHF, diesen Setup.

Ein Schweizer Stablecoin, der von Banken losgelöst ist?

Ein weiteres spannendes Projekt für On-Chain-Fiat-Währungen ist Jarvis. Zusammen mit dem Schweizer Kryptounternehmen Mt. Pelerin bietet dieses die erste direkte Ein- und Ausstiegsmöglichkeit für synthetische Euro-, britische Pfund- und Schweizer-Franken-Stablecoins auf Ethereum. Ebenfalls verwendet werden die Jarvis Stablecoins auf der Skalierungslösung Polygon.

Jarvis basiert auf dem Synthereum-Protokoll, welches einen kapitaleffizienten On-Chain-Forex-Markt ermöglicht. Dieser Markt garantiert das nahtlose Wechseln von verschiedenen Jarvis-Fiat-Währungen (jFIATs) ohne Preisauswirkungen, weil für das Wechseln auf die Liquidität von USD Coin (USDC) zurückgegriffen wird. Konkret heisst das: Um einen jFIAT in einen anderen stabilen Jarvis-Stablecoin zu tauschen, wird der jFIAT zunächst gegen USDC verkauft (Burn), und dann werden die USDC gegen den andere Stablecoin getauscht; um einen entsprechenden Jarvis-Stablecoin in einen anderen jFIAT zu tauschen, wird der Stablecoin zunächst in USDC getauscht, die dann zum Kauf von jFIATs verwendet werden (Mint).

Als synthetischer Schweizer Franken auf der Blockchain ist der Jarvis Stablecoin mit einem anderen Stablecoin, dem USDC überbesichert. Mit dieser Überbesicherung in Form von On-Chain-US-Dollar soll der Preis des Schweizer Stablecoins von Jarvis (jCHF) stabil gehalten werden. Schwankt der Dollar-Preis zum Schweizer Franken, werden diese Schwankungen durch die Überbesicherung aufgefangen, so dass der jCHF gleichwohl seinen Preis hält.

Alle Coins sind Stablecoins - wenn du sie nicht handeln kannst.

Aktuell kann der jCHF von jedermann in seiner eigenen Wallet gehalten werden. Wann immer man als Inhaber wieder in den eigentlichen Schweizer Franken zurückwechseln möchte, kann man dies über die Off-Ramp-Möglichkeiten von Mt. Pelerin tun. Das Schweizer Krypto-startup stellt somit das Bindeglied zwischen der traditionellen Bankenwelt und der Blockchain dar. Dank Mt. Pelerin kann man einfach aus dem jCHF Stablecoin in den Schweizer Franken wechseln und umgekehrt.

Das Kursrisiko – ausgehend von der zugrundeliegenden Besicherung in USDC – wird durch die Liquiditätsanbieter getragen. Das sind jene Akteure, welche die Besicherung in Form von USDC überhaupt erst bereitstellen und dafür mit Liquiditätsanbietergebühren belohnt werden. Der jCHF hat eine Liquidationsschwelle von 105%. Fällt der Wert der Besicherung unter diesen Wert kann eine Liquidation ausgelöst werden (mehr zu diesen Prozessen erfährt ihr in einem der nächsten Podcasts).

Der Wert eines Banken-unabhängigen Stablecoins

Das Konzept eines synthetischen Stablecoins, der den Preis einer Fiatwährung wie dem Schweizer Franken abbildet, ist insofern spannend, als dass dieser bloss on-chain auf der Blockchain existiert und im besten Fall nur für den Wechsel in eigentliche Schweizer Franken eine Bank bedarf. Obschon der jCHF diesem Konzept schon sehr nahekommt, stellt die Besicherung in USDC eine indirekte Verbindung zu einer Bank dar. So ist USDC nämlich seinerseits durch Fiat-Finanzinstrumente besichert, deren Verwahrung auf eine traditionelle Depotbank zurückgeht.

Anders ist es im Fall von synthetischen Stablecoins, welche durch Bitcoin oder Ether besichert sind. Ein Beispiel in dieser Hinsicht sind der Stablecoin-Aggregator Mynt auf der Bitcoin-DeFi-Plattform Sovryn oder dessen Äquivalent Liquity auf der Ethereum-Blockchain, welches es ermöglicht, den LUSD-Stablecoin gegen Ether als Sicherheit zu leihen.

Während Mynt aktuell noch nicht lanciert wurde, ist das Ethereum-basierte Liquity-Protokoll bereits live und hat Stand heute ungefähr 4 Milliarden US-Dollar an Kredit vergeben. Das Gesamtangebot des Stablecoins LUSD liegt bei ca. 500 Millionen US-Dollar. In Anbetracht der Tatsache, dass dieser Stablecoin nur von einem Smart-Contract-Protokoll und keiner Firma (Gegenpartei) emittiert wird, ist das eine beeindruckende Summe. Denn ein Stablecoin wie LUSD von Liquity ist zwar besichert, doch ist die Besicherung in keiner Weise von einer Bank abhängig. Als Stablecoin-Halter interagiert man lediglich mit einem dezentralisierten Protokoll, das die Stablecoin mittels Smart Contracts ausgibt (mehr zu Liquity im eben lancierten Podcast mit Michael Svoboda).

Ein solcher dezentralisierter, protokoll-basierter Stablecoin, der gänzlich ohne Bank auskommt, ist demnach am ehesten mit dem eigentlichen Krypto-Ethos zu vereinbaren. Als waschechter Krypto-Enthusiast sollte und will man denn auch nach einem banken-unabhängigen Stablecoin verlangen. Doch haben nicht nur eingefleischte, ideologisch motivierte Kryptoianer ein Verlangen nach einem derartigen Stablecoin, auch pragmatisch denkende Finanzchefs eines erfolgreichen Unternehmens können durchaus ein Interesse an einem solchen Stablecoin haben.

Immerhin sind bei einer US-Bank liegende Gelder ab einer Schwelle von 250k US-Dollar nicht mehr durch die Einlageversicherung gedeckt. Es kommt daher nicht von ungefähr, dass man als Corporate Treasurer stets das Gegenparteirisiko in Form der Bank vor Augen haben muss, da eine Bankeinlage, die das versicherte Limit überschreitet, rechtlich gesehen einem Kauf einer von der Bank ausgegebenen unbesicherten Schuld entspricht. Was, wenn besicherte Stablecoins – die sogar noch Banken-unabhängig sind – dereinst plötzlich als weniger risikoreich angesehen werden? Die Zukunft der Stablecoins bleibt jedenfalls aufregend.

Geschrieben von Pascal Hügli

Insight DeFi meets Michael Svoboda - COO of Liquity🟡

Für unseren dritten Podcast hatten wir ein spannendes Interview mit Michael Svoboda, COO von Liquity, geführt. Liquity ist ein dezentrales, auf Ethereum-basierndes Protokoll, das eine zinslose, dezentrale Kreditaufnahme ermöglicht. Im Interview erläutert Michael Svoboda auf Englisch, wie das Protokoll funktioniert, welche Risiken es birgt und wie man als Nutzer von Liquity profitieren kann.

Auch sprechen wir über DeFi und Regulierung. Michael argumentiert für eine differenzierte Sichtweise, welche Regulierungsbehörden beim Thema DeFi unbedingt einnehmen solltne. Außerdem haben wir das Thema Stablecoins angesprochen und Michael hat erklärt, warum LUSD, der Stablecoin von Liquity, für in zu den dezentralsten Stablecoins gehört.

Hier gehts zur Podcast-Episode mit Michael:

Geschrieben von Pascal Hügli

Wie folgt kannst du uns unterstützen: