Und plötzlich sind wir alle im selben Boot

Bitcoin Vorbote oder Spätzünder?, BTFP-Kredite als Beflügler, Ripple und die SEC, DalliPay und Memes

Let’s gooo 🎢 Was dich heute erwartet:

Kenntnis-Level : 🟢 Einsteiger | 🟡 Fortgeschritten | 🔵 Experte

Insight DeFi auf Social Media: LinkedIn / Instagram / Twitter / YouTube / Telegram

🟢 Market Update: Ist Bitcoin Vorbote oder Spätzünder?

geschrieben von Pascal Hügli

Die Makrowelt ist derzeit ein ständiges Auf und Ab. Erst am Freitag vor einer Woche stieg die Rendite der 10-jährigen Staatsanleihe von 3,94% auf 4,06%. Und auch die Rendite des 2-jährigen US-Staatspapier kletterte auf über 5%. Damit waren die Werte von Anfang März während des Zusammenbruch der Silicon Valley Bank erreicht – ein Zinshoch, das wir zuletzt 2007 gesehen hatten.

Diese Woche wurden dann die neusten Konsumgüterpreiszahlen veröffentlicht und diese hatten es in sich. Während sich der CPI von 4% auf 3% verlangsamte (erwartet waren 3,1%) und der Kerninflationsindex ebenfalls von 5,3% auf 4,8% zurückging, schien die Welt aus Sicht der Risikowert-Anleger bereits wieder in Ordnung.

Die Inflationszahlen, die nun seit 12 Monaten konstant gesunken sind, lassen vermuten, dass die US-Notenbank in ihrer aggressiven Inflationsbekämpfung erfolgreich zu sein scheint. Gleichwohl erwartet der Markt auch im Juli mit sehr hoher Wahrscheinlichkeit (94%) eine weitere Zinserhöhung durch die Fed.

Erwähnenswert ist es herauszustreichen, dass Bitcoin nicht wirklich auf diese für Kryptoasset eigentlich positiv aufgefallenen Inflationsdaten reagiert hat. In der Theorie sollte eine nachlassende Inflation Kryptoanlagen mehr zugutekommen als Aktien, da die Auswirkungen für Liquidität eher positiv, jedoch eher negativ für das Ertragswachstum ausfallen sollten. Warum aber hat sich BTC kaum nach oben bewegt? Hinkt der Bitcoin einfach noch hinterher oder ist diese Tatsache doch eher als Signal zu werten, dass erneut unmittelbare Marktverwerfungen bevorstehen?

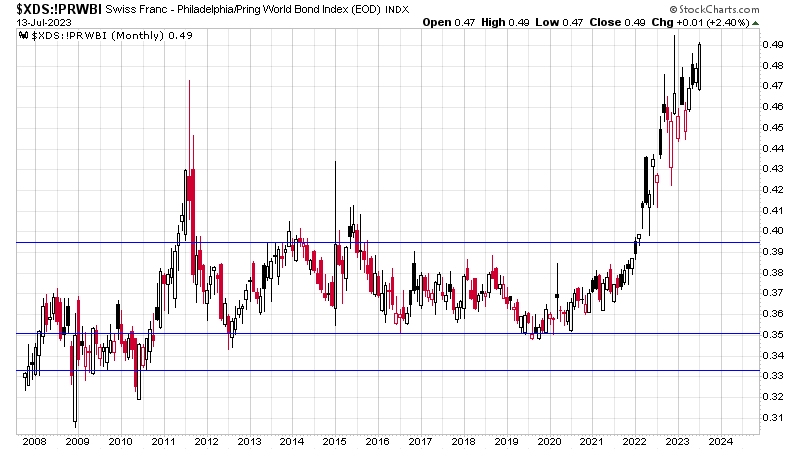

Ähnlich beeindruckend ist denn auch gerade, wie der Schweizer Franken gegenüber dem US-Dollar aufwertet. Auch diesen Umstand werten einige als Indiz, dass etwas im Busch sein könnte. Immerhin gilt der Schweizer Franken nach wie vor als «sicherster Hafen» der Fiat-Welt. Im Vergleich zu globalen Anleihen hat der CHF denn auch zu einer regelrechten Rally angesetzt, was ein Hinweis darauf sein könnte, dass vorausschauende Anleger verstärkt begonnen haben, das Schiff langlaufender Fiat-Staatspapiere zu verlassen.

Was schon ins Auge fällt, ist, dass Aktien derzeit gut laufen. Auffallend dabei: In den vergangenen Wochen haben sie ihre Korrelation zum Total der globalen Zentralbankbilanzen eingebüsst. Wie die Grafik unten zeigt, ist eine Korrelation seit der Finanzkrise unverkennbar. Sind Aktien folglich gerade überbewertet und die versiegende Liquidität durch die global zurückgehenden Zentralbankenbilanzen wird sie bald einholen?

Die nächsten Wochen werden es zeigen. Nicht zu vergessen ist, dass die Zentralbankenbilanzen zwar einen wichtigen Bestandteil der globalen Finanzliquidität ausmachen – bei weitem aber nicht das Gesamtbild zeichnen. Viele weitere Aspekte gilt es zu berücksichtigen und einige davon nehmen wir auch im aktuellen Liquidity Corner wieder unter die Lupe.

Bullisch oder bärisch also? Wer rauszoomt, stösst da schnell auf einige bullische Faktoren:

Die aggressive Zinspolitik der US-Notenbank steht eher am Ende als am Anfang

In den USA wird ein Spot-BTC-ETF in Erwägung gezogen, der neues Kapital in die Kryptowelt bringen könnte

Die grössten Vermögensverwalter der Welt sind bullisch auf BTC, was wiederum dessen Image in der traditionellen Finanzwelt massiv aufpoliert

Viele Anleger befinden sich noch immer in der Bärenmarkt-Schockstarre, weshalb sie mit ihrem Kapital auch noch an der Seitenlinie stehen

Zwangsliquidationen (FTX, Celsius, Luna, 3AC usw.) sind grösstenteils durch und eine Kapitulation hat diesbezüglich stattgefunden

Kleinanleger sind noch nicht wieder zurück im Markt (siehe z.B. Google Trends)

Das Bitcoin-Halving ist noch ungefähr 300 Tage entfernt

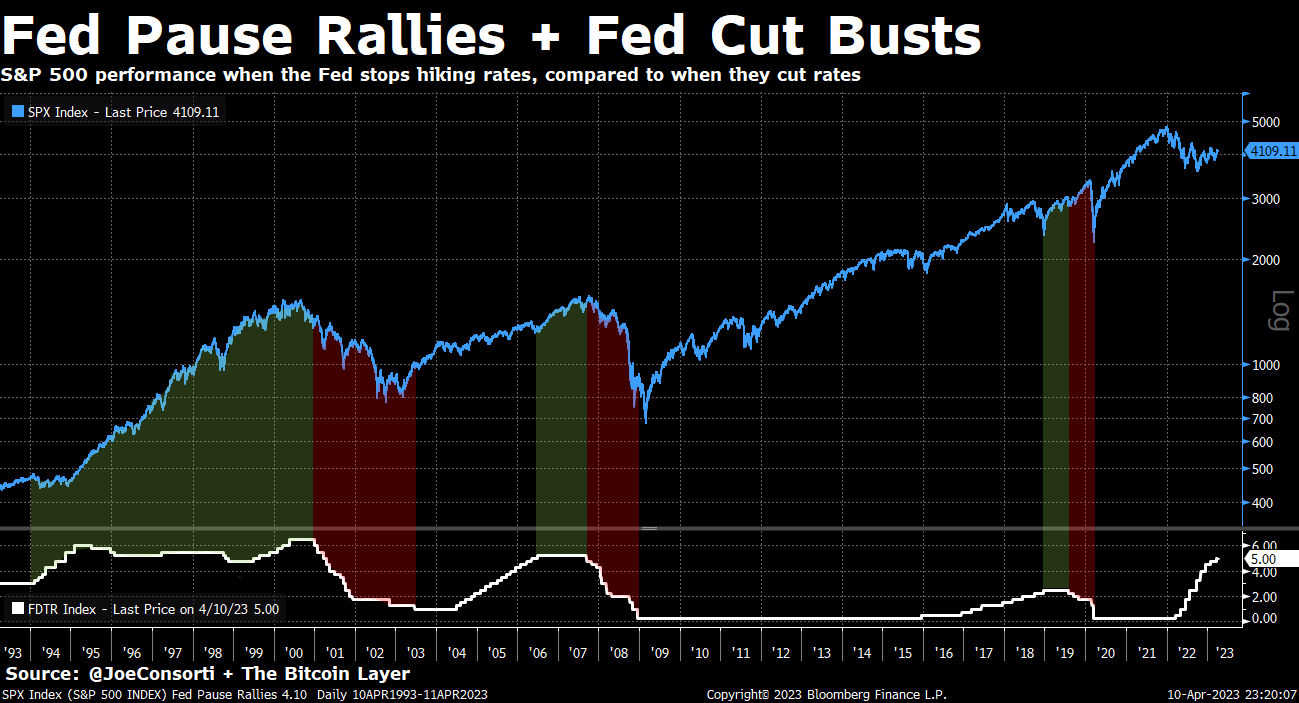

Aller möglichen Euphorie zum Trotz ist allerdings auch festzuhalten: Markt-Rallys finden dann statt, wenn die US-Notenbank eine Pause bei den Zinserhöhungen eingelegt hat (eben geschehen, obschon diese im Juli bereits wieder fortgesetzt werden könnten). Wenn die Zentralbanken die Zinsen senken, dann haben die Märkte historisch gesehen erstmal korrigiert:

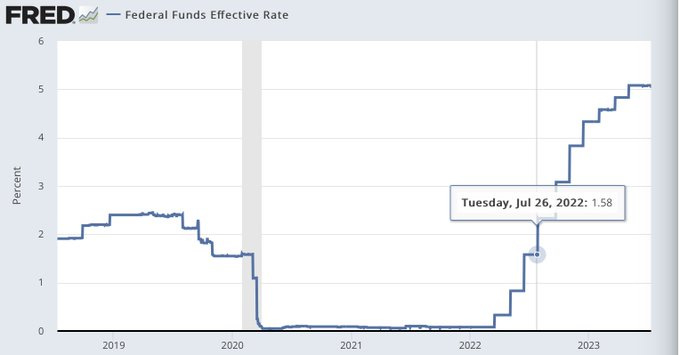

So scheint es also in der Tat so zu sein, dass «Verschnauf-Haussen» während Zinspausen die Verzögerungseffekte kurzfristig vergessen machen. Denn letztlich dauert es jeweils 12 bis 18 Monate, bis sie sich in der Wirtschaft bemerkbar machen. Wir erinnern uns: Noch letztes Jahr um diese Zeit lag der US-Leitzins bei 1,58%.

🟢 Liquidity Corner: BTFP-Kredite beflügeln weiterhin die Märkte

geschrieben von Pascal Hügli

Ein Blick auf die Zahlen:

Netto-Finanzliquidität in den USA (mit dem Notfall-Kreditprogramm BTFP):

29. Juni (vergangene Newsletter-Ausgabe): $5’899 Milliarden

13. Juli (aktuelle Newsletter-Ausgabe): $5’988 Milliarden

↗️ Zunahme von $89 Milliarden

Hier noch heruntergebrochen:

Gesamtbilanz* der US-Notenbank:

28. Juni (vergangene Newsletter-Ausgabe): $8’340 Milliarden

12. Juli (aktuelle Newsletter-Ausgabe): $8’296 Milliarden

↙️ Reduktion $44 Milliarden

Reverse Repo Programme in den USA:

29. Juni (vergangene Newsletter-Ausgabe): $1’935 Milliarden

13. Juli (aktuelle Newsletter-Ausgabe): $1’767 Milliarden

↙️ Reduktion von $168 Milliarden

US-Treasury General Account (Das “Bankkonto” des US-Staats bei der US-Notenbank):

29. Juni (vergangene Newsletter-Ausgabe): $465 Milliarden

13. Juni (aktuelle Newsletter-Ausgabe): $543 Milliarden

↗️ Zunahme von $78 Milliarden

In den vergangenen zwei Wochen hat die Finanzliquidität im US-Finanzsystem zugenommen. Global gesehen hat sich die Geldmenge ebenfalls leicht erhöht, von $99,29 Billionen auf $100,82 Billionen. Im Juni war es China, welche den Referenzzinssatz gesenkt hat. Infolgedessen haben sie die Kreditbedingungen verbessert und die chinesischen Banken haben demnach auch mehr Kredite vergeben. So beliefen sich die neugetätigten Bankkredite Ende Juni auf 3,05 Billionen Yuan ($421 Mrd.), verglichen mit 1,36 Billionen ($190 Mrd.) CNY im Mai.

Wie in den letzten Ausgaben des Liquidity Corners angedeutet, möchte die chinesische Regierung ihre Wirtschaft denn auch weiterhin mit billigem Geld befeuern. Alles, was sie dafür braucht, ist ein schwacher US-Dollar, denn nur so kann sie verhindern, dass ihr die eigene expansive Geldpolitik nicht um die Ohren fliegt.

Genau diesen schwächelnden US-Dollar haben die Chinesen nun auch erhalten. Die US-Leitwährung, genauer der DXY-Index, hat soeben die magische Marke von 100 wieder unterschritten. So dürfte es vor allem die Disinflationstendenz sein, die zu Erwartungen einer Abkühlung der Wirtschaft führen, dass Kapital derzeit wieder so stark aus dem US-Dollar in andere Vermögenswerte abfliesst:

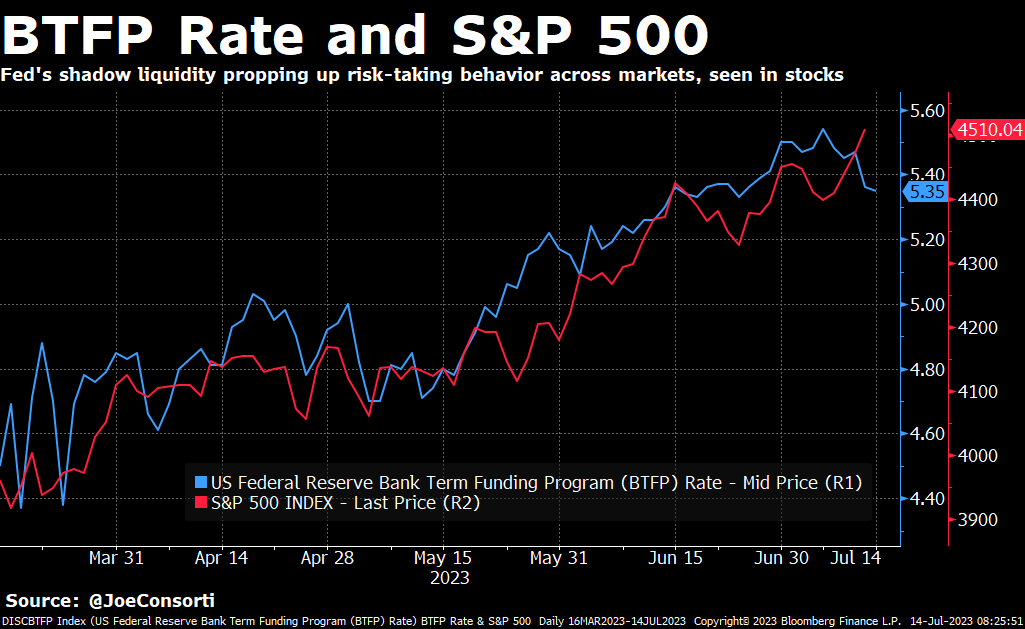

Gegenwärtig scheint es insbesondere der schwächelnde US-Dollar zu sein, welcher Risikoanlagen bei der Stange hält. Auch die Finanzliquidität leistet nach wie vor seinen Beitrag – allen voran die BTFP-Notfallkredite. Wie ein Blick auf die steigende Zinsrate der BTFP-Kredite (Hinweis auf höhere Nachfrage) im Vergleich zum US-Aktienmarkt zeigt: Die beiden scheinen derzeit ziemlich im Gleichschritt zu marschieren.

🟢 Ripple: Der Aussenseiter, dem nun alle zu jubeln

geschrieben von Pascal Hügli

Jeder Krypto-Kenner weiss um die tribalistischen Rudelbildungen: Da gibt es Bitcoiner, Etherianer, Solana-Fanboys, IOTA-Jünger und vieles mehr. Alle geben sich auf Twitter immer wieder Saures – ausser gegen einen Feind aus den eigenen Reihen vereinen sie ihre Kräfte und lassen an ihm kein gutes Haar: Gemeint sind Ripple und die XRP-Army.

Für viele Krypto-Enthusiasten ist Ripple kein Krypto-Projekt und XRP keine Kryptowährung. Hauptkritikpunkt war dabei immer die dem Projekt und seiner Infrastruktur vorgeworfene Zentralisierung (etwas mehr im Detail haben wir uns mit Ripple an dieser Stelle auseinandergesetzt). In diesem Sinne waren Ripple und XRP schon immer der Bölimann vom Dienst – obschon neutral betrachtet teilweise nicht klar ist, warum jetzt gerade dieses Projekt so stark gescholten wird und andere (genau so zentralisierte Projekte) nicht.

Wie dem auch ist, erhält Ripple aktuell so viel Zuspruch aus der Kryptowelt wie noch nie zuvor. Dies deshalb, weil es danach aussieht, dass das Unternehmen im Kampf gegen die US-Börsenaufsicht (SEC) einen deutlichen Sieg erringen könnte.

Wir erinnern uns: Im Dezember 2020 wurde Ripple von der SEC beschuldigt, einen nichtbewilligten Wertpapierverkauf in der Höhe von über einer Milliarden US-Dollar getätigt zu haben. Bei der damaligen Verlautbarung dieser Anschuldigung stürzte der Kurs von XRP dramatisch ab, auch deshalb, weil grosse Kryptobörsen wie Coinbase den Coin aus ihrem Angebot entfernten. Seit bald drei Jahren standen Ripple und seine Anwälte nun in einem Rechtsstreit, in dem es darum ging, der Welt zu beweisen, dass XRP keine Wertschrift (Security) darstellen würde.

Am Donnerstagabend Schweizer Zeit kam nun plötzlich die Ankündigung, wonach ein Gericht in den USA befunden hätte, dass es sich bei XRP nicht um eine Wertschrift handeln würde. Der Kurs des Coins explodierte und stieg in nur wenigen Stunden um bis zu 80%. Ebenfalls heftige Preisanstiege verzeichneten andere Kryptos wie SOL, MATIC, ADA oder XLM. Es reagierten vor allem jene Altcoins auf diese News, die noch vor ein paar Wochen in den Anklagen der SEC gegen Binance und Coinbase als Wertschriften taxiert worden waren.

Hier sind die Nuancen dieses Entscheids kurz zusammengefasst:

In einem sogenannten Urteil im Schnellverfahren – dann relevant, wenn das Gericht befindet, dass der Sachverhalt ohne Gerichtsverfahren geklärt werden kann – hat das US-Gericht im südlichen Bezirk von New York folgende vier Bereich untersucht und darüber befunden:

Institutionelle Verkäufe

Programmatische Verkäufe (Verkauf über eine Börse)

Andere Ausschüttungen (Mitarbeitervergütungen und Entwicklerzuschüsse)

Insider-Verkäufe

Nur gerade im ersten Fall hat das Gericht darauf entschieden, dass das Wertschriftengesetz verletzt worden war und Ripple durch XRP-Verkäufe an institutionelle Anleger einen Wertschriftenverkauf tätigte. Ripple verkaufte etwa 728,9 Millionen Dollar an XRP an institutionelle Verkäufen und hierfür wird sich das Unternehmen verantworten müssen.

Entscheidend, und das ist der Grund, weshalb ein grosser Teil der Kryptowelt so derart aus dem Häuschen ist, stellen programmatische Verkäufe keine Wertschriftenverkäufe dar. Bei diesen programmatischen Verkäufen handelt es sich über Verkäufe, die über eine Kryptobörse stattgefunden haben. Dort kaufen insbesondere Privatkunden und andere öffentlichen Käufer und diese hätten nicht auf der Grundlage eines Vertrags mit Ripple XRP gekauft, sondern eben über der «anonymisierten» Kanal der Kryptobörse. Es handle sich hierbei um sogenannten «blinde Geld-/Brief-Transaktionen», das heisst, Käufer von XRP konnten nicht genau wissen, wo ihr Geld landete (ob zu Ripple, einen Market Maker oder eine ganz andere Gegenpartei), so das Gericht. Mit derselben Argumentation hat das Gericht auch die Punkte 3 & 4 als Nicht-Wertschriftenverkäufe eingestuft.

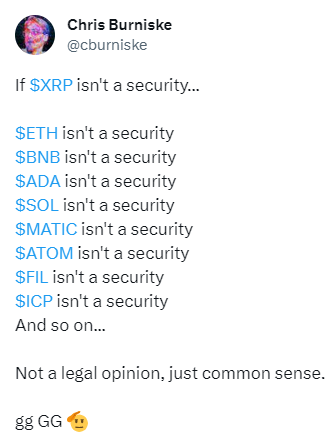

Dies ist letztlich der gewichtigste, vom Gericht ins Feld geführte Grund. Für viele Krypto-Investoren ist daher klar: Mit dieser Argumentation dürften auch andere Token und deren Projekte, die über eine Kryptobörse ihren Token vertreiben, in ihrer Annahme bestärkt sein, keinen Wertschriftenverkauf damit zu begründen. Nicht ganz ohne Ironie ist auf Twitter an einigen Stellen zu lesen: Also, wenn schon XRP keine Wertschrift ist, dann sind es anderen Coins (allen voran Ether) schon gar nicht:

Während sich der Chief Legal Officer von Ripple seiner Sache ziemlich sicher ist und er es als bestätigt sieht, dass XRP keine Wertschrift ist, äussern andere Rechtsexperten ihre Zweifel. So glauben einige, dass es bei diesem Gerichtsentscheid um die Wertschriftverkäufe ging und nicht um den Token. Deren Argument: Auch wenn das Gericht befunden hat, dass es sich bei spezifisch getätigten Verkäufen nicht um Wertschriftenverkäufe handelt, könne der Token im Allgemeinen noch immer als Wertschrift eingestuft werden.

Wie ist denn nun die Lage zu beurteilen? Sieg, Teilsieg oder doch verkappte Niederlage?

Unbestritten ist, dass Krypto-Projekte, die nun von der SEC auf diesen Tatbestand verklagt werden, stets diesen Gerichtsentscheid vorbringen können, was ihren Argumenten doch Gewicht verleiht. Ausserdem haben andere Gerichte nun die Möglichkeit, sich basierend auf dem Votum eines anderen Gerichts für angeklagte Krypto-Projekte zu entscheiden. Damit haben sich die Erfolgsaussichten klar in Richtung Krypto verschoben.

Nichtsdestotrotz ist anzumerken: Die Argumentation des Gerichts könnte von anderen Gerichten als schwach ausgelegt werden. Insbesondere die Annahme, dass Privatanleger, die den Coin über eine Kryptobörse gekauft haben, nicht mit Absicht auf eine von Ripples Bemühungen abhängige Token-Preissteigerung gekauft haben, könnte verworfen werden. Denn letztlich handelt es sich beim aktuellen Gerichtsentscheid noch nicht um ein Gesetz (Präzedenzfall). Ihm muss daher keine Folge geleistet werden…

🟢 DalliPay: Globales Zahlungswesen für KMUs in Echtzeit

geschrieben von Reto Steimen

Das Zahlungswesen bei KMUs kann schnell kompliziert werden. Im Gegensatz zu Privatpersonen (Einzelfirmen), können KMUs nicht einfach eine Überweisung im E-Banking tätigen, sondern müssen eine Buchhaltung führen, welche die gesetzlichen Anforderungen erfüllt. Im Bereich Debitoren werden die selbst gestellten Rechnungen verwaltet, für welche Zahlungseingänge erwartet werden. In den Kreditoren werden eingegangene Rechnungen organisiert, für welche Zahlungen vom eigenen Bankkonti getätigt werden müssen. Der Datenaustausch mit den genutzten Banken betreffend zu sendenden und erhaltenen Zahlungen muss jeweils aktiv verwaltet werden.

Für KMUs stellen sich heute verschiedene Hürden im Zahlungswesen wie bspw.:

Zahlungen in der Nacht, Wochenenden und an Feiertagen sind meist nicht oder nur eingeschränkt im Bankensystem verfügbar. Dringendere Express-Verarbeitungen können zusätzliche Gebühren verursachen. Angewiesene Ausführungszeitpunkte können (z.B. bei Wochenenden) seitens Banksystemen einseitig geändert werden, wodurch Abweichungen zwischen Banksystem und eigener Buchhaltung entstehen können.

Bei internationalen Zahlungen sind Umrechnungskurse vorgängig unbekannt. Prozesse im Buchhaltungssystem müssen pausiert werden, bis diese Angaben seitens der Bank kommuniziert worden sind. Dies kann einige Zeit dauern. Je nach Empfänger können bei internationalen Zahlungen erhebliche Gebühren anfallen.

Eine direkte Bankenintegration (Open Banking), falls dies überhaupt angeboten wird, ist für KMUs oft mit zu viel Mehraufwand und zusätzlichen Kosten verbunden. Durch das manuelle Hoch- und Herunterladen von Zahlungsdateien aus dem E-Banking können interne Prozesse schlecht optimiert werden. Während der Ausführungszeit seitens der Bank sind eigene Prozesse unterbrochen. Sind mehrere Banken involviert, verkompliziert sich die Situation zusätzlich.

DalliPay ersetzt die Bank im Zahlungswesen von KMUs

Als Zahlender können ISO20022 pain.001 XML Dateien aus dem Finanzprogramm exportiert und in DalliPay eingelesen werden. Ein Videoerklärung findet sich hier. Zahlungsanweisungen werden in Kryptozahlungen umgewandelt und an die zugewiesene Wallet des Empfängers überwiesen. National und global. In Echtzeit. In der Nacht, an Wochenenden und an Feiertagen. Bei Transaktionsgebühren weit unter 0.01 EUR. Allfällige Umrechnungskurse werden bei der Ausführung angezeigt, wodurch buchhalterische Prozesse nicht länger pausiert werden müssen. Zusätzliche oder versteckte Gebühren fallen dafür nicht an.

Als Empfänger können empfangene Kryptozahlungen in ISO20022 camt.054 XML Dateien umgewandelt und exportiert werden. Diese Zahlungseingänge von Debitoren werden anschliessend wie gewohnt in das Finanzprogramm importiert. Sowohl der Export von pain.001 Dateien aus, wie auch der Import von camt.054 Dateien in das bestehende Finanzprogramm funktionieren für Anwender gleich, wie wenn Zahlungsinformationen mit einer Bank ausgetauscht werden.

Warum unterstützt DalliPay Bitcoin (L1) oder Bitcoin Lightning (L2) noch nicht?

Bitcoin nutzt anders als z.B. XRPL oder Ethereum kein Account-basiertes, sondern ein UTXO-Modell. Dadurch kann aus Sicht des Empfängers der Absender einer Transaktion nicht eindeutig ermittelt werden. Auch bei Lightning als L2 System ist der Absender nicht klar.

Eingegangene Zahlungen, welche im Buchhaltungssystem nicht eindeutig einer Forderung, bzw. keinem Geschäftspartner zugewiesen werden können, werden zum Problem. Da der Absender unbekannt ist, kann weder mit dem Zahlenden Kontakt aufgenommen noch der erhaltene Betrag zurücküberwiesen werden. Verschiedene Lösungsansätze wären denkbar. Für eine zielführende Umsetzung müssten jedoch weitere Zusatzsysteme geschaffen werden. Anpassungen in anderen von einem KMU genutzten Softwareprogrammen könnten für eine einfache Nutzung ebenfalls notwendig werden.

Zum Autor:

Reto Steimen ist der Gründer von radynamics. Mit DalliPay will er KMU-Zahlungen besser machen. So ermöglicht die Software die Interoperabilität zwischen ISO 20022-Dateiformaten und Kryptowährungszahlungen. Es zielt darauf ab, den Versand und die Verarbeitung empfangener Kryptozahlungen innerhalb der ISO 20022-Funktionen bestehender Finanzsoftware zu erleichtern.

🟢 Meme Section