Applekalypse und das BlackRock-Fieber

Wird China die neuen USA?, Anders als erwartet, Eskalation im Krypto-Krieg, Lightning-Netzwerk versus Apple, Web3-VC berichtet, Zur Sicht eines verhaltenen Investors

Let’s gooo 🎢 Was dich heute erwartet:

Kenntnis-Level : 🟢 Einsteiger | 🟡 Fortgeschritten | 🔵 Experte

Liquidity Corner: Anders als erwartet – und doch irgendwie erwartet 🟢

Wie Investoren auf der nächsten Web3-Infrastrukturwelle surfen 🟢

Zur Krux der Kryptowelt: Die Sicht des verhaltenen Investors 🟡

Insight DeFi auf Social Media: LinkedIn / Instagram / Twitter / YouTube / Telegram

🟢 Market Update: Wird China die neue USA?

geschrieben von Pascal Hügli

Im Makroland sieht alles mal gar nicht so schlecht aus. Insbesondere die letzten Inflationszahlen waren mit 4 % leicht besser als die erwarteten 4,1 %. So gibt es denn auch Anzeichen, dass der Inflationszyklus definitiv seinem Ende zuneigt. Natürlich gibt es hier kritische Stimmen, die davon ausgehen, dass wir aufgrund deglobalisierender Effekte strukturell höhere Inflationsraten werden hinnehmen müssen.

Ob dem so ist, steht derzeit noch aus. In der kurzen Frist wird die Inflation wohl weiter sinken und in den USA gemäß dem Truflation-Indikator in wenigen Monaten die 2%-Marke erreichen (wir erinnern uns: die offiziellen Zahlen haben eine Verzögerung von 2–3 Monaten).

Die US-Notenbank hat dementsprechend die Zinsen an ihrem letzten Meeting beim aktuellen Stand von 5 bis 5,25 Basispunkten belassen. Die berühmt-berüchtigte Zinspause ist also eingetreten. Wie lange diese anhalten wird, hängt letztlich von den künftigen Inflationszahlen ab. So hat der US-Notenbankpräsident nämlich angekündigt, dass man die “terminale rate”, also das obere Ende der Zinskurve durchaus höher einstufen könnte – neu auf 5,6 % gegenüber den 5,1 % wie bisher. Der Markt erwartet denn aktuell auch mit einer Wahrscheinlichkeit von über 70 %, dass die Zinsen im Juli-Treffen erneut angehoben werden könnten.

Was die Finanzliquidität im System betrifft, so gehen wir in unserem aktuellen Liquidity Corner näher darauf ein. So viel vorweg: die Liquiditätssituation gestaltet sich aktuell besser als erwartet. Dennoch sind die Kryptoassets preislich unter Druck gekommen. Zum einen dürften die Erwartungen, wonach sich die Finanzliquidität verschlechtern wird, ihren Effekt gehabt haben. Zum anderen wird die Kryptowelt derzeit gerade einmal mehr von einer markteigenen Schockwelle erfasst. Allen voran die Anschuldigungen der US-Börsenaufsicht (SEC) gegen Binance und Coinbase hatten es in sich.

Eine detaillierte Analyse zu den Vorwürfen sowie was diese für Markt und Marktteilnehmer bedeuten, liefern wir in unserem Gastbeitrag “Eskalation im Krypto-Krieg: Das musst Du wissen”. Worauf wir an dieser Stelle hinweisen möchten: Die aktuelle Situation gleicht nicht nur einem Angriff der SEC auf die zwei grössten Kryptobörsen, sie dürfte sich auch als Krieg zwischen West und Ost entpuppen.

Vom Exodus zur Diaspora?

Während die USA nämlich ihre Grossinitiative gegen Krypto lanciert hat, entwickelt sich die Kryptolage in verschiedenen anderen Jurisdiktionen eher zum positiven. In Europa, und hier steht man den Vereinigten Staaten noch am nächsten, wurde kürzlich das MiCA-Rahmenwerk unterzeichnet. In den UK will man zum Krypto-Hub werden, während Dubai sich dieses Ziel ja schon länger auf die Fahnen geschrieben hat. Und in Russland soll die grösste Bank, die Sberbank, seit neuem den Krypto-Handel anbieten.

Am beeindruckendsten aber ist die Entwicklung in Asien. Noch vor zwei Jahren hat China das Bitcoin-Mining verboten und damit zu einer grossen Abwanderung derselben geführt. Heute ist es vor allem Hongkong, das von vielen als chinesisches Protektorat gewertet wird, welches sich Krypto gegenüber äusserst bullisch zeigt. Spannend ist vor allem, dass Hongkong verschiedene Kryptos offiziell zum Handel freigegeben hat, welche die SEC als Wertschriften taxiert hat. Wenn das mal nicht eine Kampfansage ist.

So hat der Gesetzgeber in Hongkong Coinbase dazu eingeladen, in der Region operativ tätig zu werden. Dass es Hongkong ernst meint, zeigt sich auch daran, dass man verschiedene Banken dazu drängt, Kryptokunden schneller onzuboarden. Zu guter Letzt wurde bekannt, dass die Bank of China begonnen hat, Wertschriften über die Ethereum-Blockchain auszugeben.

Wie sich also zeigt, könnte Asien rund um Hongkong kurz- bis mittelfristig für Krypto wieder einen höheren Stellenwert einnehmen. Das würde auch bedeuten, dass man in Sachen Liquiditätsflüsse, die ja für die Kryptokurse entscheidend sind, wieder eher auf Asien schielen müsste, da diese in absehbarer Zeit den Liquiditätszyklus anführen könnten. Für die Bullen wäre das wohl Musik in den Ohren, immerhin wurde erst gerade bekannt, dass China seine Wirtschaft erneut mit einem Finanzstimulus-Paket ankurbeln möchte.

Weitere News

BlackRock und der “Bitcoin-ETF”

Der wohl grösste Assetmanager der Welt mit geschätzten $10 Billionen AuM (Assets Under Management) Blackrock soll laut den Medien einen Bitcoin-ETF lancieren wollen. Diese News geisterte seit ein paar Tagen durch die Online-Gazetten. In Zeiten der Unsicherheit und des FUD (Fear, Uncertainty and Doubt) sind derartige Neuigkeiten natürlich Balsam für die Kryptoseele.

Nur und das ist der “Haken”, soll es sich beim erwähnten Produkt überhaupt nicht um einen eigentlichen ETF handeln. Wer die Ankündigung genau liest, erfährt nämlich, dass es sich um einen “open ended” Trust handeln soll. In der Konsequenz dürfte das heissen: dieses BlackRock-Produkt, sollte es dann an den Markt kommen, wird die gleichen “Probleme” (vielleicht weniger drastisch) eines Abschlags oder Aufschlags zum inneren Wert haben wie schon der bekannte Grayscale Bitcoin Trust, der vor allem in Bullenmarkt von 2021 eine bedeutende Rolle gespielt hat.

Wenn es auch die Medien und die vielen Nachäffer auf Twitter also nicht so genau nehmen, die Relevanz von BlackRock und die Tatsache, dass der globale Vermögensverwalter ein derartiges Produkt in Betracht zieht, ist nicht kleinzureden. Immerhin handelt es sich hier um einen echten Blauwal, um es in der Kryptosprache zu sagen:

Tether erlebt seinen Depeg-Moment

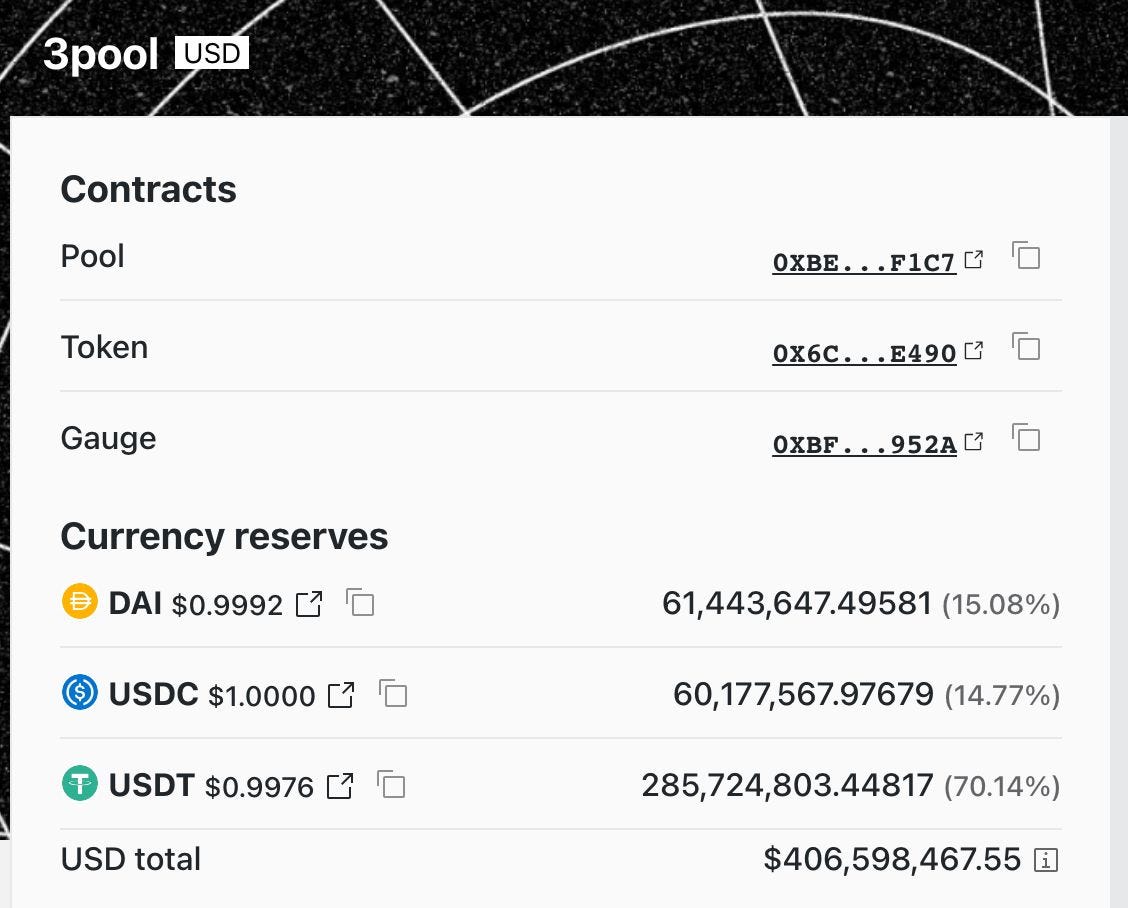

“Alle Jahre wieder” könnte man sagen. Ja, alle Jahre wieder büsst ein Stablecoin seinen 1-zu1-Kurs zur unterliegenden Fiatwährung kurzfristig ein (bei einigen Stablecoins entpuppt sich die kurze Frist dann als permanent…). Aktuell ist es Krypto’s grösster Stablecoin USDT, dessen Preis unter $1 gefallen ist.

Der Grund war, dass vor allem zwei DeFi-Protokolle (Uniswap und Curve) mit USDT-Verkäufen überflutet wurden. Warum derart viele Verkäufer von Tether auf den Plan treten, ist derzeit noch unklar. Ob es sich einmal mehr um den berüchtigten Tether-FUD handelt, oder dieses Mal doch mehr dahinter steckt? Das Ungleichgewicht bei 3Pool, weil USDT aggressiv in den Markt verkauft wird, trat auch auf, als FTX zusammenbrach und das Terra-Ökosystem zusammenbrach. Einige geben zu bedenken, dass dies ein Warnzeichen für das sein könnte, was noch kommen kann

Die nächsten Tage werden es zeigen. Wer sich jedenfall in Zukunft gegen die immer wiederkehrenden Stablecoin-Depeggins absichern möchte, kann dies direkt über die Blockchain tun. Das Projekt Y2K Finance bietet diese Möglichkeit.

So gibt es hier das Produkt “Earthquake”, das es Nutzern ermöglicht, eine Depeg-Versicherung für verschiedene Kryptowerte zu kaufen (oder zu verkaufen). Darunter sind eben auch Stablecoins. Eine gute Übersicht findet sich hier. Gesagt sein sollte aber auch: Bevor man sich nun aber Hals über Kopf in dieses Produkt stürzt, gilt es immer auch eigene Research zu betreiben (DYOR - Do Your Own Research, wie man so schön sagt). Denn letztlich bringt es nicht, wenn man sich gegen das eine Risiko schützt, nur um andere, potenziell grössere Risiken (wie Protokoll-Risken von Y2K Finance zum Beispiel) ausgesetzt zu sein.

Kurzübersicht

Uniswap V4 geht live. Eine gute Zusammenfassung findet sich hier.

Ebenfalls live ist das viel erwartete EigenLayer-Protokoll. Eine gute Übersicht zu den wichtigsten Fakten liefert dieser Beitrag hier.

Und übrigens, nicht vergessen: Jetzt, wo die Headlines wieder schelcht sind, lohnt es sich besonders, an Krypto dranzubleiben:

🟢 Liquidity Corner: Anders als erwartet – und doch irgendwie erwartet

geschrieben von Pascal Hügli

Ein Blick auf die Zahlen:

Netto-Finanzliquidität in den USA (mit dem Notfall-Kreditprogramm BTFP)

01. Juni (vergangene Newsletter-Ausgabe): $6’206 Milliarden

15. Juni (aktuelle Newsletter-Ausgabe): $6’264 Milliarden

↗️Zunahme von $58 Milliarden

Hier noch heruntergebrochen:

Gesamtbilanz* der US-Notenbank:

01. Juni (vergangene Newsletter-Ausgabe): $8’385 Milliarden

14. Juni (aktuelle Newsletter-Ausgabe): $8’388 Milliarden

↗️Zunahme von $3 Milliarden

Reverse Repo Programme in den USA:

01. Juni (vergangene Newsletter-Ausgabe): $2’160 Milliarden

15. Juni (aktuelle Newsletter-Ausgabe): $1’992 Milliarden

↙️Reduktion von $168 Milliarden

US-Treasury General Account (Das “Bankkonto” des US-Staats bei der US-Notenbank):

01. Juni (vergangene Newsletter-Ausgabe): $23 Milliarden

15. Juni (aktuelle Newsletter-Ausgabe): $133 Milliarden

↗️Zunahme von $110 Milliarden

Entgegen der allgemeinen Erwartungen hat die Finanzliquidität netto über die vergangenen zwei Wochen zugenommen und das obschon die US-Schuldengrenze angehoben und das Schatzamt mit der Schuldenaufnahme begonnen ($296 Milliarden, um genau zu sein) hat.

Wie uns die Zahlen zeigen, füllt sich das Bankkonto des US-Staats (TGA) wieder. Dass sich dies aber bislang eher neutral (sogar mit leicht positiver Wirkung) auf die Finanzliquidität im System auswirkt, hat folgenden Grund: Das Geld fliesst aus den sogenannten Reverse Repo Programmen ab – auch das zeigen uns die Zahlen klar. Grafisch sieht das dann so aus:

Bisher beschafft sich das US-Schatzamt das Geld als vor allem über das kurze Ende der Zinskurve, indem kurzfristige Schuldpapiere ausgegeben werden. Wenn das Finanzministerium hauptsächlich kurzfristige Wechsel emittiert und das Geld für die US-Schulden aus der Reverse-Repo-Einrichtung (bei der US-Zentralbank geparktes „ungenutztes“ Geld) stammt, sind die Auswirkungen auf die Liquidität neutral. Genau diesen Effekt können wir bislang beobachten.

Sollte sich der US-Staat bei der Schuldenausgabe weiterhin auf die kurzfristige Fremdfinanzierung konzentrieren – und das scheint das Ziel derzeit zu sein –, dürfte dies negativ für Reverse Repos, neutral für Bankreserven und positiv für Bankeinlagen sein. Alles in allem, wäre die Netto-Finanzliquidität im System dann nicht so beeinträchtigt, wie noch vor Wochen von vielen erwartet. Überhaupt verweisen einige auf die Vergangenheit, wo die Emission von US-Staatspapieren jeweils einen Aufwärtstrend im Liquiditätszyklus ausgelöst hat:

🟡 Eskalation im Krypto-Krieg: Das musst Du wissen

geschrieben von Merens Derungs

Der vorläufige Höhepunkt des Krypto-Krieges gipfelt darin, dass die US-Börsenaufsichtsbehörde SEC innerhalb von zwei Tagen Klage gegen die beiden weltweit bedeutendsten Kryptobörsen Binance und Coinbase erhoben hat. Doch was genau wird den beiden Kryptobörsen vorgeworfen? Sind deine Tokens sicher? Und was bedeutet dies für die Krypto-Industrie? In diesem Beitrag erfährst du mehr.

Was wirft die SEC Coinbase vor?

Am 6. Juni hat die SEC Klage gegen Coinbase in New York eingereicht (vgl. Klage). Die Klage zielt auf den Kern des Geschäftsmodells von Coinbase ab, nämlich den Handel mit Tokens. Die SEC betrachtet die meisten Tokens als Wertpapiere (Securities), weswegen für den Verkauf und Handel spezielle Lizenzen erforderlich sind. Coinbase verfügt jedoch nicht über diese Lizenzen und betreibt damit gemäss SEC eine nicht-registrierte Wertpapierbörse.

Die Klage enthält eine Liste von Tokens, die gemäss SEC Wertpapiere sind. Darunter befinden sich grosse Namen wie zum Beispiel Solana (SOL), Cardano (ADA) oder NEAR, allesamt Projekte mit Sitz in der Schweiz. Nicht aufgeführt ist hingegen Ether. Auch das Staking-Angebot von Coinbase wird von der SEC als illegal betrachtet.

Binance – das nächste FTX?

Am 5. Juni hat die SEC Klage gegen Binance erhoben, wobei die Vorwürfe weit schlimmer sind als diejenigen gegen Coinbase (vgl. Klage). Die SEC wirft Binance zunächst das Gleiche wie Coinbase vor, nämlich den Betrieb einer nicht-registrierten Wertpapierbörse. Darüber hinaus erhebt die SEC mehrere weitere Vorwürfe gegen Binance, die mit der verschachtelten Unternehmensstruktur von Binance zusammenhängen (vgl. Abb. 2).

Binance wurde seit jeher für seine undurchsichtige Struktur und seine häufigen Sitzwechsel kritisiert. Nun scheint es aber, dass Binance diese Struktur effektiv missbraucht hat. Gemäss Klage hat Binance Milliarden von Vermögenswerten ohne jegliche Aufsicht auf zwei Gesellschaften übertragen, die CZ persönlich gehören. Diese beiden Gesellschaften, Sigma Chain AG und Merit Peak Ltd. (vgl. Abb. 2), sollen anschliessend mit diesen Mitteln auf Binance Handel betrieben haben. Dass dies keine leichtfertigen Vorwürfe sind, zeigt der Fall FTX, bei dem derartige Transaktionen zwischen FTX und Alameda zum Bankrott von FTX geführt haben und Kunden Milliarden von Vermögenswerten verloren haben.

Einschätzung der Klagen

Die SEC hat grobes Geschütz gegen die beiden weltweit grössten Kryptobörsen aufgefahren. Die Klagen wurden äusserst sorgfältig vorbereitet und sind gut recherchiert. Die Vorwürfe gegen Binance sind schwerwiegend und, sollten diese zutreffen, alarmierend für jeden Kunden. Binance hat eine ähnliche Struktur wie FTX, deren Untergang der Krypto-Industrie massiv geschadet hat. Indem die SEC hier vorgreifend gegen einen mutmasslichen Bad Actor eingreift, wird der Krypto-Industrie auf längere Sicht ein Gefallen getan.

Ein anderes Szenario ergibt sich für Coinbase. Die Vorwürfe gegen das Unternehmen beziehen sich ausschliesslich auf den Verkauf und Handel von Tokens. Das heisst, das einzige, was Coinbase nach Ansicht der SEC falsch gemacht hat, ist der Verkauf von Tokens. Daher kann Coinbase keineswegs als Bad Actor angesehen werden. Sollte die Klage zugunsten der SEC entschieden werden, hätte dies zur Folge, dass Kryptobörsen de facto verboten würden. Dies kommt einem generellen Angriff auf die Krypto-Industrie gleich.

Näheres zu den beiden Klagen kannst Du unserem Youtube Video entnehmen:

Wie geht es nun weiter?

Nachdem die Klagen eingereicht wurden, haben nun Binance und Coinbase die Möglichkeit, Stellung zu beziehen. Bei Binance geht es vorläufig nur um die Frage, ob die Vermögenswerte der U.S.-Gesellschaft eingefroren werden. Binance hat dazu bereits eine Stellungnahme eingereicht und ein erstes Hearing hat stattgefunden (vgl. Binance Stellungnahme). Beide Kryptobörsen haben bereits angekündigt, sich rigoros zu verteidigen. Die Prozesse könnten Jahre dauern und wahrscheinlich erst vor dem höchsten Gericht der USA, dem Supreme Court, entschieden werden.

Für Coinbase wäre eine Gutheissung der Klage wohl das Ende des Unternehmens. Coinbase erzielt den überwiegenden Teil seines Umsatzes in den USA (vgl. Abb. 3). Für Binance sind keine Zahlen erhältlich, wobei eine Gutheissung der Klage wohl zur Einstellung von der amerikanischen Gesellschaft Binance.US führen würde. Darüber hinaus wäre eine Klagegutheissung wohl das Ende der US-Kryptoindustrie. Jegliche Aktivitäten mit Tokens wären in den USA faktisch verboten – vom Kauf und Handel mit Tokens bis hin zu Staking und Stablecoins. Profiteure wären Asien und (hoffentlich) Europa.

Was sind die Auswirkungen für Dich – sind Deine Tokens sicher?

Bei Investoren herrscht verständlicherweise momentan grosse Unsicherheit, ob ihre Tokens noch sicher sind. Bereits ist durchgesickert, dass möglicherweise die Konten von Binance.US von der SEC blockiert werden. Was solltest du nun tun?

Zunächst einmal geht aus den Klagen nicht hervor, dass Kunden bereits geschädigt wurden (anders als bei FTX). Es geht darum, zukünftigen Schaden abzuwenden. Bist du also Kunde einer dieser beiden Plattformen, ändert sich für dich vorerst nichts. Dennoch zeigen die Klagen, dass zentrale Akteure im Kryptosektor eine Gefahr für dich als Anleger darstellen. Der einfachste Weg, dich zu schützen, besteht darin, deine Tokens selbst zu verwahren. Denn: Not your keys, not your coins.

Falls du trotzdem einen zentralen Intermediär verwenden möchtest, bist du gut beraten, einen Intermediär mit Sitz in der Schweiz oder zumindest in der EU zu wählen. Du kannst den Sitz relativ einfach im Impressum der Website herausfinden. Ein Schweizer Intermediär unterliegt der Schweizerischen Finanzmarktaufsicht, was einen Fall wie FTX verhindern sollte. Dass die Schweizer Regulierung relativ gut ist, zeigt die Vergangenheit: Bereits mehrere grosse Kryptobörsen haben geprüft, ihren Sitz in die Schweiz zu verlegen, sich dann aber anders entschieden, weil die Regulierung zu stark war. Einige dieser Kryptobörsen existieren inzwischen nicht mehr.

Zum Autor:

Merens Derungs ist von Beruf Kapitalmarktanwalt, wobei er Grossunternehmen geholfen hat sich an der Börse Kapital zu beschaffen. Erst als Doktorand ist er (unfreiwillig) mit DeFi in Berührung gekommen und hat so das Potenzial von DeFi erkannt. Seit dem Abschluss seiner Dissertation zum Thema die digitale Aktie ist er als Co-Founder von Arcton besessen von der Idee den ersten öffentlichen Marktplatz für Start-ups aufzubauen (www.arcton.com). Momentan ist er auf der Suche nach Beta-Testern für die neue Plattform, falls Du interessiert bist, erreichst Du ihn über LinkedIn. Darüber hinaus betreibt er den YouTube-Channel https://www.youtube.com/@ArctonHQ

🟢 Lightning-Netzwerk versus Apple

geschrieben von Joel Kai Lenz

Die letzten 72 Stunden waren intensiv für das Team hinter Damus, einem beliebten Nostr-Client für iOS. Aus heiterem Himmel meldete sich Apple bei ihnen und warnte sie, dass sie nur noch 14 Tage im App Store zur Verfügung hätten, wenn sie nicht bestimmte Funktionen in ihrer App entfernen würden.

Aber alles von vorne: Nostr, eine dezentrale Social-Media-Erscheinung, die für Notes and Other Stuff Transmitted by Relays steht, hat in der Bitcoin-Community an Popularität gewonnen. Seit Jack Dorsey öffentlich angekündigt hat, dass er spenden und die Sache unterstützen wird, hat das Protokoll einen massiven Zustrom neuer Nutzer erlebt.

Diese Nutzer können das Protokoll auf verschiedene Arten nutzen, von Clients wie Damus, die eher einem Twitter-Erlebnis ähneln, bis hin zu Lösungen wie NostrChat, die einer Chat-Anwendung wie Telegram ähneln.

Der Apfel mag das Lightning-Netzwerk nicht

Alle diese Anwendungen ermöglichen es den Nutzern, sich über das Nostr-Protokoll auszutoben und Notizen und Nachrichten, aber auch Tips (Trinkgeld) auszutauschen. Diese Tips werden Zaps genannt und über das Lightning Network verschickt. Die Idee dahinter ist, finanziellerAnreiz mit Inhalt zu verbinden.

Wenn jemand einen grossartigen Beitrag veröffentlicht, sollten andere ihn sofort belohnen und Wert gegen Wert (V4V) tauschen können. Ähnliche Möglichkeiten sehen wir bereits bei Podcasting 2.0, wo Hörer Lightning-Tips an ihre Lieblingssendungen senden können.

Letztlich waren die Zaps der Grund, warum Apple Damus blockierte. Der Grosskonzern verlangte, Zaps unter jedem Beitrag zu deaktivieren und sie nur in Profilen zuzulassen. Unweigerlich nutzte Apple sein Monopol über den App Store, um Damus mitzuteilen, was sie an ihrer App ändern müssten. Die App des Projekts würde verboten und aus dem App Store entfernt werden, wenn sie sich nicht kooperieren würden.

Dies war nicht das erste Mal, dass Apple eine Bitcoin-spezifische App blockiert hat. Wir haben dasselbe letztes Jahr mit Relai und anderen Bitcoin-Wallets in der Vergangenheit gesehen. So wie es aussieht, scheint Apple kein Bitcoin-Freund zu sein und setzt entweder strengere Regeln durch, um seinen App Store vor böswilligen Akteuren zu schützen oder agiert als Vorreiter für eine strenge Regulierung.

Welche Alternativen hat man?

Das Problem mit der aktuellen Entfernung durch Apple beweist, wie viel Einfluss diese App Stores und grosse Tech-Unternehmen auf kleine Unternehmen oder App-Entwickler haben. Bei Android haben die Nutzer zumindest die Möglichkeit, APKs herunterzuladen und den App Store zu umgehen. Die EU hat jedoch ein mögliches Gesetz angekündigt, das Apple dazu zwingen würde, ähnliche APK-Lösungen für Nutzer in Europa anzubieten.

Eine weitere Option für Entwickler ist die Entwicklung webbasierter Anwendungen, die eine geringere Angriffsfläche bieten und es den Nutzern dennoch ermöglichen, die Anwendungen auf ihren mobilen Geräten zu verwenden. Dazum muss man entweder die Website auf dem Handy besuchen oder eine Verknüpfung zur Website auf ihrem Startbildschirm speichern. Mash oder Mutiny, beides Lightning-Wallets, haben genau das mit ihrem letzten Update getan.

Die andere Option für Entwickler ist es, abzuwarten und zu sehen, wie weit Apple sich in Zukunft verhalten wird. Dieses Problem könnte mit den kommenden Vorschriften und neuen Gesetzen zum Schutz der Nutzer vor dem Monopol dieser grossen Tech-Unternehmen der Vergangenheit angehören.

Wenn ich eines in der Vergangenheit gelernt habe, dann dass Bitcoin-Unternehmen und -Entwickler unglaublich anpassungsfähig sind. Die Chancen stehen also gut, dass die meisten von ihnen bereits an Lösungen denken und diese sehr bald veröffentlichen werden. Für Damus bestand die Antwort darin, vorerst nachzugeben und nur noch Zaps auf Profilen zu erlauben. Aber wie es scheint, ist das letzte Wort noch nicht gesprochen...

🟢 Wie Investoren auf der nächsten Web3-Infrastrukturwelle surfen

geschrieben von Mathieu Chanson

Der Wert von Blockchains und Web3-Startups hat sich über die letzten Jahre in Zyklen stark vergrössert. Über die letzten drei Jahre waren jeden Tag durchschnittlich über 300’000 Adressen aktiv auf Ethereum. Im Jahr 2022 wurden 7 Billionen US-Dollar durch Stablecoins (Kryptowährungen, die den US-Dollar repräsentieren) abgerechnet, mehr als über Mastercard (2.2 Billionen).

Blockchains werden nicht nur für den simplen Austausch von Geld genutzt, sondern auch für komplexe finanzielle Applikationen, von Finanzmarktplätzen, über Kredite bis hin zu Optionen. Das Spezielle an solchen Finanz-Applikationen auf Blockchains ist ihre dezentrale Struktur, weshalb man auch von Decentralized Finance (DeFi) spricht. Momentan gibt es Einlagen von über 50 Milliarden in DeFi Applikationen. Auch Non-Fungible Tokens (NFTs), welche digitale Sammelerobjekte, Kunst oder Medien wie Musik, darstellen können, werden weiterhin rege benutzt. In 2022 wurden NFTs im Wert von über 24 Milliarden USD verkauft.

Der Bedarf für bessere Infrastruktur

Obwohl Blockchains mittlerweile für verschiedene Use Cases rege benutzt werden, braucht es weitere grosse Fortschritte im Infrastruktur-Bereich, um Web3 für den globalen Massenmarkt zugänglich zu machen. Insbesondere folgende zwei Punkte sind bedeutende Hindernisse, die überwunden werden müssen:

Transaktionskosten und Geschwindigkeit: Die meisten Nutzer sind nicht bereit, mehrere US-Dollar für jede Transaktion zu zahlen. Von verschiedenen Teams werden gerade Lösungen dafür gebaut, zum Beispiel sogenannte Layer-2 Protokolle wie Arbitrum, Optimism oder zkSync.

Benutzerfreundlichkeit: Mit Blockchains zu interagieren, ist immer noch extrem schwierig. Auch hier gibt es verschiedene Lösungen in Entwicklung, so z. B. Argent und Capsule.

Blockchains (Layer 1s oder Layer 2s) alleine sind jedoch nicht genug. Web3 benötigt zusätzliche Infrastruktur, um für eine breitere Palette von Anwendungen nutzbar zu werden. Start-ups tüfteln momentan an sogenannten „Middleware“-Protokollen, die Blockchains um Daten, Berechnungen, Identität und Anmeldeinformationen ergänzen (z. B., Eigenlayer, Capsule, AlloyX). All dies ist notwendig für eine robuste und effiziente Grundlage, auf der breitere Web3-Anwendungen florieren können. Die Beziehung zwischen Anwendungen und Infrastruktur ist zyklisch und interaktiv. Infrastruktur ist nötig, um Anwendungen zu ermöglichen, während Anwendungen neue Nutzer anziehen und die Anforderungen an bestehende Infrastruktur erweitern.

Unzählige brillante Gründer arbeiten an dieser nächsten Welle von Web3 Infrastruktur und wir sind zuversichtlich, dass die oben genannten Limitationen in den nächsten Jahren gelöst werden.

Der Vergleich zum Internet

Verglichen mit dem Internet befinden wir uns noch in den frühen Neunzigern. Aktuell hat Web3 erst mehrere hundert Millionen Benutzer und das grösste Wachstum hin zu Milliarden von Benutzern steht uns noch bevor. Im Kern von Web3 liegt die Möglichkeit, Geld und Staat zu trennen. Es wird ein neues globales Geldsystem geschaffen, das Grenzen überschreitet und an dem jeder teilnehmen kann. Das Potenzial von Blockchain und Web3 geht über Finanzanwendungen hinaus. Das Internet selbst könnte neu gestaltet werden. Die Nutzer stehen im Web3 im Zentrum und können die Kontrolle über ihre Daten, ihre Privatsphäre und ihr digitales Leben zurückgewinnen…

Bei very early Ventures, einem Web3 VC aus der Schweiz, sind wir begeistert von dieser Vision, ein digitales, globales Finanzsystem und ein gerechteres Internet mit aufzubauen. Wir können nicht erwarten, was die Zukunft für Web3 bringt.

Zum Autor:

Mathieu Chanson ist Co-Founder von very early Ventures, einem Web3 VC Fund der early-stage Web3 Start-ups investiert, mit einem Fokus auf technischen Infrastruktur-Projekten. Mathieu hat Erfahrung als Produktmanager bei den Web3 Start-ups Celo und MakerDAO und einen PhD in Distributed Systems von der ETH Zürich.

🟡 Zur Krux der Kryptowelt: Die Sicht des verhaltenen Investors

geschrieben von Pascal Hügli

Unter Investoren ist das Thema «KI» derzeit der letzte Schrei. Es scheint, dass der Hype um ChatGPT, Bard und ähnliche Technologien das bisherige grosse Narrativ rund um Kryptoassets und Blockchain-Technologie dieses Jahr erfolgreich abgelöst hat.

Noch im Jahr 2021, während des Höhepunkts des vorherigen Krypto-Booms, waren es die Krypto-VCs, die die Schlagzeilen beherrschten und mit 33 Milliarden Dollar eine Rekordsumme in Krypto-/Blockchain-/Web3-Projekte und -Startups investierten. Aktuell hat sich die Euphorie zu Krypto unter Privatinvestoren zwar merklich abgekühlt, dennoch konnten verschiedene Blockchain-Projekte, insbesondere sogenannte Layer-1-Lösungen, die Blockchain-Basis-Plattformen entwickeln, während des anhaltenden Bärenmarktes astronomisch hohe Summen einsammeln.

Ein Beispiel dafür ist das Sui-Blockchain-Projekt, das von ehemaligen Mitarbeitern von Meta (ehemals das Stablecoin-Projekt von «Facebook») vorangetrieben wurde und in zwei Finanzierungsrunden insgesamt 336 Millionen Dollar eingesammelt hat. Ein weiteres Projekt namens Aptos, das ebenfalls von ehemaligen Meta-Mitarbeitern angestossen wurde, konnte insgesamt 350 Millionen Dollar an VC-Geldern aufbringen. Und das von Sam Altman, CEO von OpenAI, mitgegründete Blockchain-Projekt Worldcoin hat es kürzlich auf ebenfalls 115 Millionen Dollar geschafft.

Freund oder Feind?

Angesichts solcher gegenwärtigen Finanzierungserfolgsgeschichten von verschiedenen Kryptoprojekten fühlt sich manch ein Privatinvestor beruhigt, würde doch das Interesse der VC-Profis zeigen, dass die Kryptowelt nach wie vor einer rosigen Zukunft entgegengeht. Diese Schlussfolgerung erweist sich jedoch als weniger eindeutig, als es zunächst den Anschein hat.

Krypto-Risikokapitalgeber sind nämlich nicht zwingend die Freunde von Privatinvestoren. Auf diese Tatsache hat zuletzt erst der Gründer und Chefwissenschaftler von Dfinity in einem Blockchain-Panel ausführlich hingewiesen, dem der Autor dieser Zeilen beiwohnen durfte. Das Projekt hatte seinerzeit ebenfalls über 100 Millionen Dollar von zahlreichen namhaften VCs für seine Idee des «Internetcomputers» gesammelt.

Das Votum des Dfinity-Gründers fiel vernichtend aus: Aus seinen Hunderten von Gesprächen mit Krypto-VCs aus aller Welt konnte er feststellen, dass es kaum solche gibt, die das Gesamtinteresse der Industrie im Fokus haben. Viel zu oft investieren die grössten Risikokapitalgeber in Blockchains, um dann Ökosystem-Applikationen zu finanzieren, die zu einem grossen Teil von zentralisierten Komponenten abhängig sind und wenig mit der eigentlichen Idee einer Blockchain zu tun haben. Damit drehen sie jedoch an einem Schwungrad, das früher oder später zum Stillstand kommen wird, da es allen Beteiligten schlicht an einer Langzeitperspektive fehlt.

Eine Welt pervertierter Anreize

Wie sind die Aussagen des Dfinity-Gründers einzuordnen? Nun, der Marktabsturz im Jahr 2022 und der damit verbundene «Zusammenbruch» von Hedgefonds und Krypto-VCs wie Three Arrows Capital scheint die Kurzfristigkeit dieser Akteure zu bestätigen. Auch der Fall der zweitgrössten Kryptobörse FTX im November letzten Jahres lässt Zweifel aufkommen, wie geschickt und klug das sogenannte Smart Money wirklich ist, da nur wenige der investierten und eng mit der Börse verbundenen Investoren den Betrug erkannt haben.

Es scheint, dass Krypto-VCs besonders schlechten Anreizen ausgesetzt sind. Insbesondere das Konzept der Tokens hat zu einer grundlegenden Verschiebung der Interessen geführt. Während herkömmliche VC-Deals jahrelang illiquide Anteile an Aktien beinhalten, werden Tokens oft viel schneller handelbar gemacht. Etwas überspitzt ausgedrückt: Mit Token kann man von der Finanzmittelbeschaffung sofort profitieren. Eine finanzielle Belohnung – auch für die VCs – ist weniger stark vom Geschäftsergebnis abhängig. Sie hängt noch stärker davon ab, stimmige, verlockende Narrative über zukünftige Erfolge und Geschäftsergebnisses zu forcieren.

Aufgrund dieser Fehlanreize werden Investoren stärker als je zuvor zu Spekulanten, die darauf abzielen, ihre Position zum optimalen Zeitpunkt zu liquidieren. Dabei werden Nutzer nicht zuletzt durch die Einführung eines Tokens angezogen.

Krypto als Ausgeburt der Tiefzinsdekaden

Das Token-Dilemma ist denn auch eine der Krypto-Industrie eigene Problematik. Dass so viel Geld in risikoreiche Anlagen wie Kryptoassets fliesst, ist letztendlich auch zum grossen Teil den niedrigen bis negativen Zinsen der vergangenen Jahre geschuldet. Dieser Druck nach Rendite hat dazu geführt, dass Anleger aller Investmentklassen vermehrt entlang der Risikokurve in potenziell rentablere, aber auch risikoreichere Chancen investieren müssen.

Aufgrund dieser Dynamik ist nicht nur das Investitionsrisiko für einzelne Investoren gestiegen, sondern auch die gesamtwirtschaftliche Gefahr einer unzureichenden Kapitalallokation hat zugenommen. Niedrige oder sogar negative Zinsen verleiten Kapitalanleger dazu, spekulativen Vorhaben günstiges Geld zuzuführen, um eine nominell ausreichend hohe Rendite zu erzielen, die den realen Inflationsschaden ausgleicht.

Dass die Kryptowelt stark fehlgeleiteten Anreizen und einer besonders starken Fehlallokation von Kapital ausgesetzt ist, wird ihr aus den «eigenen» Reihen vorgeworfen. Die Vertreter, die sich als Bitcoin-Puristen sehen und sich nicht als Teil der Krypto-Industrie verstanden haben wollen, betrachten Krypto als opportunistisches Ergebnis von mehr als 14 Jahren Gratisgeld seit 2008.

Bestärkt werden sie durch Analysen, die kürzlich von Trammell Venture Partners, einer Risikokapitalfirma aus Texas in den USA veröffentlicht wurden. Die VC-Bude verfolgt zwar einen Bitcoin-Only-Investmentansatz, die veröffentlichten Befunde sind gleichwohl interessant. So macht 2022 die in Bitcoin-Projekte investierte US-Dollar-Summe gerade einmal 1,31% aller in den Krypto-Markt geleisteten Investments aus. Zumal Bitcoin in Bezug auf die Marktkapitalisierung derzeit noch immer weit über 40% beträgt, glauben nicht wenige Bitcoiner an diesen Zahlen den oben beschriebenen Umstand einer Kapitalfehlallokation ablesen zu können.

Wehret der Überdiversifikation

Ist den Bitcoin-Only-Repräsentanten in ihren Argumenten beizupflichten? Ja und nein. Die Anreize, die durch Token-Konstrukte geschaffen werden, haben in der Tat ihre Negativseiten. Und die Realität einer gewissen Fehlallokation von Kapital, das sich aufgrund einer langanhaltenden Nullzinsphase bei VCs angestaut und von diesen nun noch immer in neuen Hype-Zyklen en masse zur Verfügung gestellt wird, ist ebenfalls nur schwer in Abrede zu stellen – vor allem wenn man bedenkt, dass unter den profitierenden Layer-1-Blockchain-Projekten wenig bis gar keine wirkliche Innovation stattfindet.

Wo den Bitcoinern hingegen nicht zuzustimmen ist: Nicht jedes Krypto-Projekt ist bloss Schlangenöl. So wäre es wohl anmassend bis vermessen, heute mit absoluter Sicherheit behaupten zu wollen, dass die Innovation des verteilten Computings wirklich nur in der Form der Bitcoin-Blockchain durchsetzen dürfte.

Für einen Krypto-Investor ist es wichtig, sich beide Erkenntnisse zu Herzen zu nehmen – insbesondere dann, wenn er langfristig investiert ist. Das bedeutet konkret: Nicht jedem Krypto-Token, vor allem auch nicht jedem neuen, glänzenden Layer-1-Blockchain-Coin und dessen Ökosystem-Token, gilt es hinterherzurennen. Das eigene Portfolio sollte man vielmehr auf einige wenige Projekte reduzieren, wobei Bitcoin nach wie vor einen bedeutenden Teil ausmachen sollte. Darüber hinaus kann man in einige wenige alternative Projekte diversifizieren. Diese sollten langfristig aufgrund eines gewissen Alleinstellungsmerkmals nicht nur einen spezifischen Use Case bedienen können, sondern auch in Bezug auf die Token-Verteilung solide aufgestellt sein. Nur so kann das Risiko minimiert werden, trotz eines technologisch spannenden Ansatzes von und durch die Ränkespiele der VCs auszubluten.

Wo mit haben die grossen VCs der Krypto-Welt Geld verdient? Der untenstehende Twitter-Thread liefert eine Übersicht: