BlackRock - Let's rock

Video Market Update Juni, SA und China halten sich die Waage – vorerst noch, Von wegen Ponzi- oder Schneeballsystem – die Wahrheit über Bitcoin!, Liquid Staking Derivate (LSDs) & Meme Section

Let’s gooo 🎢 Was dich heute erwartet:

Kenntnis-Level : 🟢 Einsteiger | 🟡 Fortgeschritten | 🔵 Experte

Liquidity Corner: USA und China halten sich die Waage – vorerst noch 🟢

Von wegen Ponzi- oder Schneeballsystem – die Wahrheit über Bitcoin! 🟢

Alles, was du über Liquid Staking Derivate (LSDs) wissen musst 🟡

Insight DeFi auf Social Media: LinkedIn / Instagram / Twitter / YouTube / Telegram

🟢 Video Market Update Juni

aufgenommen von Pascal Hügli

In diesem Markt-Update werfen wir einen Blick auf die aktuelle Makro-Situation, bewerten die Bitcoin-ETF-Nachrichten und warum der GLD Trust (Gold-ETF) möglicherweise kein guter Vergleich ist, betrachten den potenziellen Celsius-Verkaufsdruck für einige Altcoins, sprechen über reale Unternehmen, die Bitcoin-besicherte Stablecoins einführen, und werfen einen Blick auf die aktuell heissesten Narrative in der Kryptowelt.

🟢 Liquidity Corner: USA und China halten sich die Waage – vorerst noch

geschrieben von Pascal Hügli

Ein Blick auf die Zahlen:

Netto-Finanzliquidität in den USA (mit dem Notfall-Kreditprogramm BTFP):

16. Juni (vergangene Newsletter-Ausgabe): $6’084 Milliarden

29. Juni (aktuelle Newsletter-Ausgabe): $5’989 Milliarden

↙️Reduktion von $95 Milliarden

Hier noch heruntergebrochen:

Gesamtbilanz* der US-Notenbank:

14. Juni (vergangene Newsletter-Ausgabe): $8’388 Milliarden

28. Juni (aktuelle Newsletter-Ausgabe): $8’340 Milliarden

↙️Reduktion $48 Milliarden

Reverse Repo Programme in den USA:

16. Juni (vergangene Newsletter-Ausgabe): $2’012 Milliarden

29. Juni (aktuelle Newsletter-Ausgabe): 1’935 $ Milliarden

↙️Reduktion von $77 Milliarden

US-Treasury General Account (Das “Bankkonto” des US-Staats bei der US-Notenbank):

16. Juni (vergangene Newsletter-Ausgabe): $267 Milliarden

29. Juni (aktuelle Newsletter-Ausgabe): $438 Milliarden

↗️Zunahme von $171 Milliarden

Wie die Zahlen zeigen, ist die Netto-Finanzliquidität in den USA über die vergangenen zwei Wochen um $95 Milliarden zurückgegangen. Das ist vor allem auf die Reduktion der Notenbankbilanz sowie das Auffüllen des Bankkontos der US-Regierung (TGA) zurückzuführen.

Gleichzeitig sind aber auch die Notfallkredite an die Banken vergangene Woche wieder angestiegen und die Finanzierung des TGA geschieht hauptsächlich über den Abfluss aus den Reverse Repo Einrichtung.

Was die USA betrifft, ist die Liquiditätsentwicklung also eigentlich negativ. Warum denn hat der Bitcoin bisher kaum (oder sogar positiv) darauf reagiert? Zum einen ist sicherlich das ETF-Narrative voll im Gang (siehe Artikel “Wettlauf um den Bitcoin-ETF”). Zum anderen ist es China, das derzeit die Liquiditätssituation kompensieren dürfte. So hat das Reich der Mitte angekündigt, dass man die wirtschaftliche Nachfrage weiter ankurbeln möchte. Auch hat man von chinesischer Seite die Zinsen erst wieder gerade gesenkt.

Und die chinesische Zentralbank unterstützt die Finanzteilnehmer zudem mit Liquiditätsspritzen über Repo-Injektionen. Noch vor zwei Wochen standen diese bei 42 Milliarden Yuan. Aktuell stehen wir bei einem Mehr von 193 Milliarden Yuan, was ein Nettototal von 151 Milliarden Yuan an Zusatzliquidität bedeutet. Spekuliert wird, dass der Grund für diese Interventionen auch die gegenüber dem US-Dollar schwächelnde chinesische Währung sein dürfte.

🟢 Von wegen Ponzi- oder Schneeballsystem – die Wahrheit über Bitcoin!

geschrieben von Matthias Reder

Bitcoin ist seit dem 3. Januar 2009 live und erfreut sich seither von Jahr zu Jahr wachsender Beliebtheit. Dennoch halten sich hartnäckige Fehlinformationen über die Nr. 1 der Kryptowerte. Eine besonders häufig geäusserte Behauptung ist, dass Bitcoin ein Ponzi- oder Schneeballsystem sei. In diesem Artikel räume ich mit dieser Falschdarstellung auf und habe Gründe mitgebracht, warum Bitcoin kein Ponzi- oder Schneeballsystem sein kann.

Ohne Geld – keine Musik

Beginnen wir mit einem Gedankenexperiment: Stellen wir uns vor, alle Handelsplätze für den Tausch von Fiat-Geld in Bitcoin und umgekehrt wären geschlossen. Selbst in diesem Szenario würde das Bitcoin-Netzwerk weiterhin funktionieren, solange es Menschen gibt, die dem Netzwerk Strom/Internet, Speicherplatz und Rechenleistung zur Verfügung stellen. Jedes Ponzi- oder Schneeballsystem bricht ohne frisches Geld zusammen. Dazu passend wurde ich im Jahr 2022 von einer Mitarbeiterin der Österreichischen Nationalbank gefragt: „Warum arbeiten so viele Menschen bei Bitcoin mit? Sie haben ja nichts davon!“ Darauf antwortete ich: „Nichts ist stärker als eine Idee, deren Zeit gekommen ist!” (Victor Hugo).

Die Kraft von Open Source

Die Idee von Bitcoin wurde am 31. Oktober 2008, dem Weltspartag, erstmals auf der Website www.bitcoin.org kommuniziert. Jeder hätte damals die Idee aufgreifen und für sich adaptieren können. Im Gegensatz zu gängigen Ponzi- oder Schneeballsystemen, die ihre Abläufe und Organisation sorgfältig verbergen, ist Bitcoin vollkommen transparent. Seit dem 3. Januar 2009 ist das Netzwerk live und wurde in den Anfangszeiten regelmässig durch Updates verbessert. Alles ist open source und rund um die Uhr einsehbar. Es ist unbestritten, dass eine Idee wie Bitcoin heutzutage nicht mehr so viel Zeit zur Entwicklung bekommen würde.

Festgelegte Menge an verfügbaren Einheiten

Der anonyme Gründer Satoshi Nakamoto soll angeblich über 1 Million Bitcoins besitzen, die er in den Anfangszeiten für seine Rechenleistung im Netzwerk erhalten hat. Bis heute wurden diese Bitcoins trotz Rekordpreis von bis zu 69.000 USD noch nie bewegt. Die Belohnungen wurden nach vorab festgelegten Regeln ausgegeben: Zuerst 50 Bitcoins pro Block, dann 25, dann 12,5 und so weiter.

Jedes sogenannte Halving, das etwa alle 4 Jahre stattfindet, verringert die Belohnungen durch das Mining. Es gibt keine anderen Möglichkeiten, um an Bitcoins zu gelangen. Im Gegensatz dazu hat beispielsweise Ethereum sogenannte vorab generierte Token ohne entsprechenden Arbeitsnachweis ausgegeben (Pre-mine). Der Gründer von Bitcoin hat seine milliardenschweren Bitcoins bisher kein einziges Mal bewegt bzw. verkauft. Das unterscheidet sich deutlich von Ponzi-Systemen, bei denen die Verantwortlichen ständig versuchen, ihr betrügerisches System in eigenes Geld umzumünzen, da ihnen bewusst ist, dass es bald auffliegen könnte.

Keine zentrale Instanz

Die Idee von Satoshi Nakamoto wurde in die Hände anderer Personen übergeben und hat sich dennoch weiterentwickelt. Der anonyme »Erfinder« hat sich zurückgezogen, nachdem er sicher war, dass das Netzwerk groß genug ist, um nicht mehr zu scheitern.

Wert vs. Preis

Bitcoin existiert seit 2009, es gab jedoch erst ab Mitte 2010 einen Preis dafür. Zu Beginn gab es keine Festlegung des Preises. Anders als bei Ponzi-Systemen, bei denen immer ein bestimmter Preis vorgegeben wird und oft behauptet wird, dass der Preis in x Jahren einen bestimmten Wert erreichen wird, gab es bei Bitcoin keine Preisfestsetzung. Es handelt sich um ein reines Guthabensystem, das weder Zinsen noch Dividenden zahlt oder Renditen verspricht. Man kann bereits mit 0,00000001 BTC, also 1 Satoshi, dabei sein – unabhängig davon, ob dies 0,1 Euro oder 0,0000000001 Euro entspricht. Im Gegensatz dazu gibt es bei vielen Ponzi-Systemen feste Paketpreise wie 250 Euro usw.

Weltweit einheitlich

Das Bitcoin-Netzwerk funktioniert weltweit einheitlich. Es gibt keine Unterschiede in der Handhabung oder der Teilnahme als Node/Miner/User. Es ist ein System für alle, unabhängig von ihrem Land. Das erhöht natürlich den globalen Verifizierungsaspekt. Bitcoin ist und bleibt quelloffen, daher ist es öffentlich, transparent, nachvollziehbar, überprüfbar und analysierbar.

Netzwerkänderungen nur im Mehrheitskonsens

Mögliche Änderungen im Bitcoin-Netzwerk erfordern einen Mehrheitskonsens. Bei Ponzi-Systemen legen die Hintermänner die Regeln fest und Änderungen erfolgen oft über Nacht. „Rasche“ technische Änderungen sind bei Bitcoin nicht möglich.

Hinter mir egal

„Who is the greater Fool?“ Das bedeutet, dass alle nach mir kommen sollen, um mehr Bitcoin zu kaufen, damit ich meine Anteile/Stücke besser verkaufen kann. Dabei muss jedoch zwischen dem Preis und dem Funktionieren des Netzwerks unterschieden werden – beides ist voneinander unabhängig und hat nur einen direkten Einfluss auf die Miner nicht aber die Halter von Bitcoin.

Netzwerkwachstum unabhängig vom Preis

Die Geschichte von Bitcoin zeigt ein kontinuierliches und organisches Wachstum, das manchmal übertrieben erscheinen kann, aber auch stark zurückgehen kann. Dennoch läuft das Netzwerk weiter. Die Korrelation zwischen Hash-Rate/Rechenleistung im Netzwerk und Preis ist nicht konsistent und gilt nur für kurze Zeiträume.

Mehrere Netzwerke

Neben dem Mainnet etablieren sich auch sogenannte 2nd-Layer-Solutions wie das Lightning Network, das extrem schnelle und kostengünstige Transaktionen bei gleichzeitiger Sicherheit des Mainnets ermöglicht. Bei einem Ponzi-System besteht normalerweise ein grösseres Interesse an grösseren Transaktionen, um mehr Volumen zu veruntreuen. Bitcoin hingegen ermöglicht immer schnellere Übertragungen von immer kleineren Beträgen.

Kein Chef – keine Listinggebühren

Zentralisierte Börsen (CEX) werden in der Regel dafür bezahlt, um einen Coin oder einen Token zu listen. Dies wird oft mit den Implementierungskosten und laufender „Betreuung“ begründet. Bitcoin hat jedoch nachweislich nie eine solche Listinggebühr gezahlt, da es weder einen CEO noch ein Bitcoin-Hauptquartier gibt.

Bitcoin als ultimative Sicherheitseinlage

Im Vergleich zu anderen Kryptowährungen wird Bitcoin nicht nur als erster Anwendungsfall der Blockchain betrachtet, sondern auch als das Kryptowert Nr. 1 mit den meisten Nutzern, Wallets und Transaktionsvolumina usw. Interessanterweise wird Bitcoin von vielen Krypto-Unternehmen als Sicherheitseinlage gehalten, ähnlich wie Gold bei Zentralbanken. Es wird auf dieses digitale Gold zurückgegriffen, um es langfristig zu halten. Warum? Bitcoin wird weltweit akzeptiert, ist hoch fungibel und es gibt einen liquiden Markt, auf dem es jederzeit verkauft werden kann. Im Gegensatz dazu gibt es bei anderen Projekten keine Gewissheit, dass man rasch auf seine Werte zugreifen bzw. diese veräussern kann.

Keine Vermittlungsprovisionen

Bei Bitcoin gibt es keine Vermittlungsprovisionen. Niemand erhält eine Belohnung dafür, dass er Bitcoin kauft oder weiterempfiehlt. Es gibt keinen Mechanismus, der dies ermöglicht. Sicher kann man anderen Menschen empfehlen, Bitcoin zu kaufen, aber man bekommt nichts, wenn sie dann tatsächlich Bitcoin kaufen. Der Bitcoin-Kurs kann zwar steigen, aber das hängt nicht davon ab, ob man andere Menschen dazu bringt, Bitcoin zu kaufen. Im Gegensatz dazu werben Internetbetrüger, die Menschen dazu bringen wollen, in ein Schneeballsystem einzuzahlen, oft mit hohen Zinsen und Renditen.

Keine Empfehlungsstruktur

Bitcoin kennt keine Referral-Struktur, wie andere Pyramidenspiele. Bei Pyramidenspielen werben ältere Teilnehmer neue Teilnehmer an, um von deren Einzahlungen zu profitieren. Bei Bitcoin gibt es jedoch keine Vertriebsstruktur. Es gibt keine Sales-Mitarbeiter, die aktiv neue Teilnehmer anwerben, und dementsprechend gibt es auch keine Referral-Struktur, wie sie für Pyramidenspiele typisch ist.

Keine versprochene Rendite

Im Gegensatz zu Internetbetrügern, die in Schneeballsystemen hohe Zinsen und Renditen versprechen, gibt es bei Bitcoin keine Garantie für Renditen. Im Whitepaper von Bitcoin wird keine Rendite oder Zinsen versprochen. Es gibt nur Belohnungen, wenn man dem Netzwerk hilft. Bitcoin bietet keinen direkten Vorteil für Personen, die früh in Bitcoin investiert haben. Niemand kann den Bitcoin-Kurs vorhersagen. Im Gegensatz dazu geben Ponzi-Systeme konkrete Renditeversprechen für die nächsten Monate oder Jahre ab.

Ein schönes Zitat von Satoshi Nakamoto oder ihm zugeschrieben lautet: „Bitcoin hat keine Dividende oder potenzielle zukünftige Dividende. Es ist eher wie ein Sammlerstück oder eine Ware.“

Zusammenfassung

Die Behauptung »Bitcoin ist ein Ponzi« stammt von Unwissenden. Im Jahr 2023 gibt es eine Vielzahl hochwertiger Literatur, sowohl online als auch in gedruckter Form, die sich mit diesem Thema beschäftigt. Wer sich nur ein wenig mit dieser faszinierenden Materie befasst, wird zu dem eindeutigen Schluss kommen: Bitcoin ist kein Ponzi- oder Schneeballsystem.

Solltet ihr also auf Social Media oder im persönlichen Gespräch auf Personen treffen, die weiterhin an ein Ponzi- oder Schneeballsystem glauben, könnt ihr ihnen einfach diesen Artikel weiterleiten.

Über den Autor:

Matthias Reder hat 2018 die technologische „Seite“ vom Valutatag zur Valutasekunde gewechselt. Nach 20 Jahren im Bankenwesen ist er zu Österreichs ältestem Bitcoin Broker aus Graz: Coinfinity gewechselt, wo er zu Beginn als Leiter Compliance und AML für die erfolgreiche Registrierung als Dienstleister in Bezug auf virtuelle Währungen und die vor Ort Prüfungen zuständig war. Seit 2021 ist er dort in der Funktion Bitcoin Key Account Manager als Ansprechpartner für grossvolumige Transaktionen tätig. Nebenberuflich führt er seinen eigenen Finanzblog RETTE DEIN GELD und ist als externer Lektor an der Fachhochschule Burgenland im Bereich Kryptoökonomie tätig. Darüber hinaus ist er auch als Buchautor und Vortragender tätig.

🟡 Alles, was du über Liquid Staking Derivate (LSDs) wissen musst

geschrieben von Krzysztof Gogol

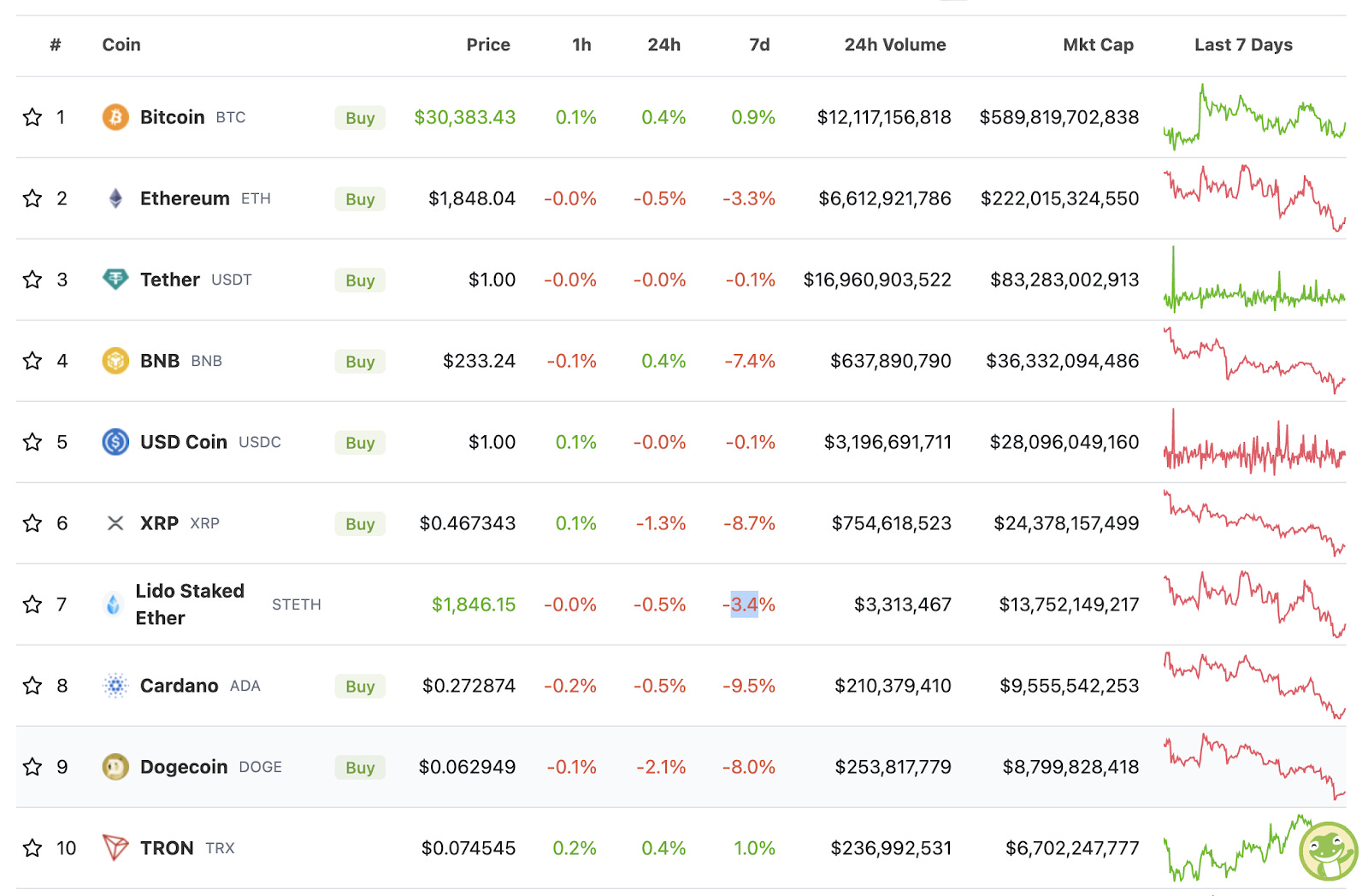

Liquid Staking ist eines der heissesten Themen in der Welt der Kryptowährung in diesem Sommer. Lidos Liquid Staking Token - stETH – wurde gerade zur siebtgrössten Kryptowährung mit einer Marktkapitalisierung von 14 Milliarden. Damit ist der Token grösser die Coins von Cardano, Polkadot, Solana und andere Blockchains:

Darüber hinaus ist Liquid Staking laut DeFi Llama der grösste Bereich unter den DeFi-Protokollen, insbesondere dann, wenn man den Total Value Locked (TVLl) vergleicht. Lido, das die stETH-Token ausgibt, wurde Anfang dieses Jahres zum grössten DeFi-Protokoll (nach TVL) und überholte damit MakerDAO mit dem den krypto-gedeckten Stablecoin DAI.

Was ist Liquid Staking und Lido Staked Ether Token?

Bekannt sind uns die Stablecoins mittlerweile – Token, deren Wert an Fiat-Währungen (typischerweise 1 USD) oder Rohstoffe (wie Gold) gekoppelt ist. Einige Stablecoins – USDT (Tether) und USDC (USD Coin von Circle) – sind ebenfalls in Abbildung 1 aufgeführt und haben einen an 1 USD gekoppelten Wert.

Lido Staked Ether (stETH) funktioniert ähnlich wie Stablecoins, aber dessen Wert ist nicht an 1 USD, sondern an 1 ETH gekoppelt. Darüber hinaus erhalten die stETH-Inhaber jeden Tag zusätzliche stETH-Tokens als Staking Rewards (ca. 4-5 % pro Jahr zum Zeitpunkt der Erstellung dieses Artikels).

Was ist Staking?

In diesem Jahr ist Ethereum, die erste und grösste Smart-Contract-Blockchain, erfolgreich vom Proof-of-Work- (PoW) zum Proof-Of-Stake- (PoS) Konsensmechanismus übergegangen, wodurch der Stromverbrauch um mehr als 99 % gesenkt wurde.

Bei PoS-Blockchains wird die Sicherheit und Integrität der Daten in einem Ledger von Validatoren garantiert, die ihre Token aufs Spiel setzen (müssen). Im Falle von Betrug (oder Nichtverfügbarkeit) werden ihre Token in der Regel um 10 % geslasht (ihnen durch das Protokoll weggenommen). Im Gegenzug für die Unterstützung bei der Aufrechterhaltung des Blockchain-Netzes werden die Validatoren und Staker, die ihnen ihre Token zur Verfügung stellen, belohnt (über Staking-Belohnungen).

Was sind Liquid Staking Derivate, und warum brauchen wir sie?

Staking ist eine relativ risikoarme Token-Zuteilungsstrategie, bei der das grösste Risiko das Slashing ist (der Validator wird bestraft und verliert etwa 10 % der eingesetzten Token wegen unredlichen Verhaltens oder Nichtverfügbarkeit). Allerdings sind die Token, die den Validatoren für das Staking zur Verfügung gestellt werden, im Staking-Prozess gesperrt, mit einer Rückzugsfrist von etwa 1-2 Tagen.

Liquids Staking Derivatives sind im Gegensatz zu gestackten Token vollständig liquide – jeder kann diese jederzeit an zentralen (Binance, Kraken) oder dezentralen Börsen (Uniswap, Curve) handeln. Darüber hinaus können LSDs als Sicherheit bei der Aufnahme eines Kredits verwendet oder Liquiditätspools bei AMMs (Automated Market Makers) zugeordnet werden, um zusätzliche Erträge aus Handelsgebühren zu erzielen.

DeFi-Looping

Die beliebte Zuteilung von LSDs wird als „Looping“ bezeichnet, ähnlich dem Leverage im traditionellen Finanzwesen (TradFi). Bei dieser DeFi-Strategie werden LSD-Tokens als Sicherheiten mit einem DeFi-Lending-Protokoll (wie Aave oder Compound) verwendet, um ETH zu leihen. Diese ETH werden später in LSD umgetauscht, die als Sicherheit für einen neuen Kredit verwendet werden. Wenn Sie diesen Prozess 4x wiederholen, kann der Einsatz von 4% auf 16% steigen. Diese Strategie ist jedoch nicht risikofrei.

Risiko

Das Hauptrisiko von LSD ist, wie bei den Stablecoins, das Risiko des Verlusts der Bindung. In der Vergangenheit gab es kleine Abweichungen von stETH vom Wert von 1 ETH.

Welche anderen LSDs gibt es?

Lido war der erste LSD und hat den First-Mover-Vorteil. Es gibt jedoch weitere Herausforderer auf dem Markt - Rocket Pool (rETH), Liquid Collective (lsETH) und Coinbase (cbETH), um nur einige zu nennen.

Während stETH eine Einsatzbelohnung in Form von täglichen „Airdrops“ von stETH ausschüttet, wählen andere LSDs andere Mechanismen. LSD – rETH, cbETH, lsETH – akkumulieren die Einsatzprämien im Token-Wert, ohne den Token-Saldo zu verändern. Wenn Sie zum Beispiel 1 stETH haben, werden Sie in einem Jahr 1,04 stETH haben, und der Wert von 1 stETH wird sowohl heute als auch in einem Jahr 1 ETH sein. Wenn Sie jedoch heute 1 rETH haben, werden Sie in einem Jahr immer noch 1 rETH haben, jedoch wird der Wert um 4% höher sein.

Zu den weiteren Unterschieden zwischen den LSDs gehört die Auswahl der Validatoren, mit denen gearbeitet wird. Lido zum Beispiel arbeitet nur mit einer Gruppe von Validatoren zusammen, die auf einer Whitelist stehen. Rocket Pool hingegen ist erlaubnisfrei – jeder Validator kann mit Rocket Pool zusammenarbeiten, sofern er Sicherheiten hinterlegt. Im Falle eines Slash-Ereignisses wird die Strafe von den Sicherheiten des Validators abgezogen.

Der letzte Unterschied ist die Behandlung von Belohnungen aus MEV-Angriffen. MEV-Angriffe werden von Blockchain-Validierern durchgeführt, die Transaktionen im Block neu ordnen, damit der Validator davon profitieren kann. Der MEV-Angriff ähnelt dem Front-Running beim Kauf von Aktien durch Makler, das in den 80er-Jahren in der Finanzwelt verboten wurde. Rocket Pool schüttet die Gewinne aus MEV-Angriffen an seine LSDs-Token-Inhaber aus.

Die LSDs verlangen Gebühren für die von ihnen erbrachten Dienstleistungen. Diese betragen in der Regel ca. 10-20 % der Einsatzerlöse.

Über den Autor:

Krzysztof ist ein Tech-Unternehmer und versierter Fachmann mit Expertise im Bereich Blockchain, dezentralen Finanzen (DeFi) und FinTech. Als Doktorand an der Universität Zürich ist Krzysztof aktiv an der Erforschung dezentraler Finanzprotokolle und ihrer Multi-Chain-Architektur beteiligt. Er war aktiv an der Unterstützung und Beratung zahlreicher Projekte in den Bereichen DLT, Blockchain und DeFi beteiligt. Darüber hinaus bringt Krzysztof Erfahrung als Gründer und CEO eines erfolgreichen Fintech-Unternehmens im Bereich der Vermögensverwaltung mit.

🟢 Wettlauf um den Bitcoin-ETF

geschrieben von Pascal Hügli

Scheinbar aus dem Nichts ertönte jüngst der Startschuss zum Bitcoin-ETF-Wettlauf. Wie das? Immerhin gibt es in den USA doch bereits einige Bitcoin-ETFs (BITO, BITI, XBTF oder BTF) und auch sind immer noch einige Anträge auf Bitcoin-ETFs hängig bei der US-Börsenaufsicht (SEC).

Die ETF-Neuigkeiten, die uns in den vergangenen Wochen erreichten, sind allerdings von einem anderen Kaliber. Zum einen geht es im Unterschied zu den bereits bewilligten ETFs dieses Mal nicht um Futures-basierte Produkte, sondern um Spot-Vehikel. Zum anderen heissen die beantragenden Firmen nicht Bitwise, Coinshares oder ARK/21Shares, sondern eben WisdomTree, Fidelity oder BlackRock. Es sind also die TradFi-Giganten, die sich nun einzumischen beginnen.

{kind=link}

Besonders viel Aufmerksamkeit haben Fidelity und BlackRock auf sich gezogen. Mit verwalteten Vermögenswerten von beeindruckenden $4,5 Billionen bzw. $10 Billionen zählen diese beiden Finanzriesen zweifellos zu den größten Vermögensverwaltern auf dem Markt. Während sich BlackRock auf einen Bitcoin-Spot-ETF konzentriert, hat Fidelity seinerseits nicht nur einen Bitcoin-ETF-Antrag eingereicht hat, sondern es gibt auch Spekulationen darüber, dass das Unternehmen an einer Übernahme von Grayscale interessiert sein könnte. Bei Grayscale handelt es sich um den bedeutendsten Anbieter von geschlossenen Krypto-Treuhandfonds (GBTC, etc.), der insbesondere im Bullenrun von 2021 eine Preis befeuernde Rolle spielte.

Die Euphorie am Markt über diese Anträge war gross – so stark, dass der Bitcoin in den vergangenen zwei Wochen über die 30’000-Dollarmarke geklettert ist und viele bereits sogar das Ende des seit Ende 2021 anhaltenden Krypto-Winters ausgerufen haben.

BlackRock: Wirklich so ein grosser Deal?

Dass sich Akteure wie BlackRock nun nicht mehr nur über strategische Investments am Krypto-Markt beteiligen, sondern mit ihren eigenen Spot-ETFs und damit mit den Kernfinanzprodukten unserer heutigen Finanzwelt in die Krypto-Welt vorpreschen, zeigt, welche Bedeutung sie diesem Markt in naher Zukunft beimessen. So hat Larry Fink, CEO von BlackRock, unlängst festgestellt, dass die Tokenisierung von Anlageklassen wie Aktien oder Anleihen (RWAs), die Effizienz auf den Kapitalmärkten erhöhen, die Wertschöpfungsketten verkürzen und die Kosten und den Zugang für Anlegern verbessern wird. Als Pionier in der Verbriefung von Schulden aller Art weiss Fink natürlich, wovon er spricht.

Mit dem Antrag für einen Bitcoin-ETF beweisen BlackRock und andere traditionellen Finanzdienstleister aber auch, dass deren Interesse genauso der Kryptowährung spezifisch gilt. So dürfte den Giganten der Wall Street mittlerweile auch klar sein, dass Krypto die Anlageklasse der jungen, zukünftigen Generationen sein wird. Das künftige Potenzial, dementsprechend Gebühren einheimsen zu können, wittern sie also bereits heute.

ETF oder nicht?

Krypto-Bros und Blockchain-Enthusiasten fühlen sich ob des nun ernsthaft losgetretenen Wettstreit um einen Bitcoin-ETF – ein Ether-ETF wird mit Sicherheit folgen, ist dieser digitalen Vermögenswerte aufgrund des PoS-Nachhaltigkeitsnarrative und der Staking-«Rendite» für traditionelle Investoren noch attraktiver – in ihren Annahmen bestätigt.

Einmal mehr waren es einige Bitcoin-Hardliner, die die Euphorie zu bremsen versuchten. Deren Kritik ging an die Wurzeln: Handelt es sich bei den von BlackRock und Co. beantragten Produkten denn auch wirklich um einen Exchange Traded Fund (ETF) im eigentlichen Sinn? Immerhin schreibt BlackRock in ihrem Antragsschreiben von einem «ishares Bitcoin Trust» und nicht von einem ETF.

Natürlich wurde diese Skepsis von verschiedener Seite als belanglose Pedanterie abgetan. Das BlackRock-Produkt würde letztlich ein Emissions- und Rücknahmeverfahren durch sogenannte «Authorized Participants» vorsehen, was das Ganze aus praktischer Sicht in die Nähe eines ETFs rückt. Warum also diese Aufregung? Nun, dass diese Spitzfindigkeit gerade Bitcoinern aufgefallen und von diesen kritisiert worden ist, hat seinen Grund. Diesen werden wir gleich thematisieren.

Dass es sich ganz korrekterweise in der Tat nicht um einen eigentlichen ETF handelt, wurde von Experten auch bestätigt. Was BlackRock von der US-Aufsichtsbehörde bewilligt haben möchte, ist ein sogenannter «grantor trust». Diese Fondstruktur kommt insbesondere bei «Rohstoffen» zum Einsatz. Auch der ungefähr $60 Milliarden schwere Gold ETF von BlackRock ist eigentlich ein solcher börsengehandelter Trust.

Eine Kampfansage an die Bitcoiner

Ob Trust oder ETF, in der Praxis hat das für den gewöhnlichen Anleger keine wirklichen Auswirkungen und die beiden sind einander eigentlich gleichgestellt. Das gilt jedoch nicht für jene, die sich um das unterliegende Gut Bitcoin scheren. Dieses, so einige Bitcoiner, könnte in Gefahr sein, da BlackRock über ihr Investmentvehikel einen Angriff auf Bitcoin starten könnte.

So schreibt BlackRock in ihrem Antragsschreiben auch davon, dass es keine Garantie gibt, wonach der Sponsor (BlackRock) bei einem Fork (einer Aufspaltung der Blockchain in zwei neue Ketten) den digitalen Vermögenswert wählt, der sich letztendlich als der am wertvollste erweist. Damit, und das ist die Befürchtung, könnte der grösste Vermögensverwalter der Welt eine neue, auf die Vorlieben der US-Regierung angepasste Version des Bitcoin durchboxen – Bitcoin Uncle Sams Vision also.

Die Problematik wäre aber dann vor allem folgende: Wer als Trust-Halter mit diesem Schritt nicht einverstanden ist und dagegen mittels Einlösung (Rücknahme) der Trust-Scheine vorgehen möchte, hätte kaum Chancen an die unterliegenden Bitcoin zu kommen. Weil es sich beim Produkt von BlackRock nicht um einen eigentlichen ETF, sondern eben um einen Trust handelt, gibt es keine rechtliche Möglichkeit, eine solche Verweigerung der Rücknahme durch BlackRocks einzuklagen. Es wäre dann nur auf die ökonomischen Anreize zu hoffen, die BlackRock von einem solchen Angriff überhaupt erst abhalten sollten.

Wie stehen die Chancen?

Ob BlackRock mit seiner vorgesehenen Bitcoin-Produktelancierung tatsächlich auf einen Grossangriff gegen die Kryptowährung hinarbeitet, ist heute nicht abschliessend zu beantworten. Zuerst muss ein solches Produkt (oder eines der von BlackRock-Mitstreitern) ohnehin erst bewilligt werden. In dieser Hinsicht gibt es vor allem zwei Argumente, mit denen die US-Börsenaufsicht einen solchen Bitcoin Spot ETF ablehnen könnte:

Spot-Bitcoin kann nach wie vor manipuliert werden.

Es gibt derzeit keine Spot-Börse von «ausreichender Grösse» im Rahmen des Surveillance Sharing Agreement mit Nasdaq.

Interessant ist, dass BlackRock in seinem Antrag angekündigt hat, mit der Börse Nasdaq ein Surveillance Sharing Agreement eingehen zu wollen. Hier handelt es sich um eine Vereinbarung zur gemeinsamen Überwachung des Bitcoin-Handelsmarktes auf Börsen, an denen der ETF notiert sein würde. Die Vereinbarung sieht den Austausch von Informationen über Markthandelsaktivitäten, Clearingaktivitäten und Kundenidentität zwischen den Handelsplätzen vor. Damit soll ein umfassender Überwachungsmechanismus geschaffen werden, mit dem Marktmanipulationen aufgedeckt und verhindert werden können – ein Anliegen, das für die US-Börsenaufsicht bei der Prüfung von ETF-Anträgen entscheidend ist.

Durch die Inkludierung dieser Vereinbarung signalisiert BlackRock eindeutig, in ihren Absichten der SEC bestmöglich Folge leisten zu wollen. Noch ist aber ein «Problem» nicht aus der Welt geschafft: Binance. Die weltweit grösste Kryptobörse hat noch immer einen gewichtigen Einfluss auf die Preisbildung bei Bitcoin. Angesichts der ETF-Absichten der Wall Street ist es daher wenig überraschend, dass der US-Regulator wenige Tage zuvor Klage gegen Binance erhoben hat.

Der Einfluss von Binance ist denn auch schon im Schwinden begriffen. In verschiedenen Ländern hat die Kryptobörse ihre Tätigkeit auf Druck des lokalen Regulators einstellen müssen. Ob das dem US-Establishment schon reichen wird? Was die nackten Zahlen betrifft, so verzeichnet BlackRock eine hervorragende Quote: 575 der beantragten 576 ETFs sind dem Vermögensverwalter bislang genehmigt worden.

Wie steht es um die Timeline?

Wann könnt es frühestens zu einer allfälligen Bewilligung des BlackRock ETFs kommen? Wie die untenstehende Grafik zeigt, gibt es drei mögliche Deadlines, wovon die erste bereits am 12. August 2023 ist. Neben BlackRock wartet aber auch die bekannte Tech-Investorin Cathie Wood mit ARK/21Shares auf eine mögliche Genehmigung. Hier könnte eine Entscheidung auch schon sehr bald fällig sein.

Und auch in Sachen Grayscale und deren ETF-Beantragung könnte in den nächsten Tagen einiges gehen. Das Unternehmen hat vor Gericht eine Klage gegen die SEC eingereicht, nachdem der Antrag für den Grayscale Spot Bitcoin ETF abgelehnt wurde. Es wird spekuliert, dass die Richter möglicherweise zugunsten von Grayscale entscheiden könnten, was bedeuten würde, dass die US-Börsenaufsicht gezwungen wäre, den ETF zu genehmigen.

Der grosse Coup wäre es natürlich, wenn BlackRock die Genehmigung für seinen ETF am 23. Februar 2024 erhalten würde. Dieser Zeitpunkt fiele dann ziemlich nahe mit dem nächsten Bitcoin-Halving zusammen und könnte den Preis denn natürlich beflügeln.

Dieser Beitrag wird am 6. Juli auch im Payoff Magazin erscheinen.

🟢 Meme Section