Bitcoin: ein Vorbote für Schlimmeres?

Befinden wir uns am Boden? Bitcoin zum Schnäppchenpreis oder nicht? Bancor: Wenn der Schutz plötzlich aussetzt

Let’s gooo 🎢 Was dich heute erwartet:

Kenntnis-Level : 🟢 Einsteiger | 🟡 Fortgeschritten | 🔵 Experte

Market Update: Ist der Boden schon erreicht?🟢

Bitcoin zum Schnäppchenpreis? 🟢

Bancor: Impermanent-Loss Schutz … oder eben doch nicht. 🟡

Insight DeFi auf Social Media: LinkedIn / Instagram / Twitter / YouTube / Facebook

Wir brauchen Dich 🧠!

Möchtest du uns unterstützen? Teile unseren Newsletter mit deinen Kollegen und kryptoversessenen Bekannten. Je mehr Abonnenten, desto besser. Herzlichen Dank.

Und: Kennst du jemanden, der als Werbepartner mit Insight DeFi zusammenarbeiten möchte? Oder möchtest du selbst eine Zusammenarbeit mit uns aufgleisen? Melde dich unter insightdefi@gmail.com. Wir freuen uns, von dir zu hören.

🟢 Market Update: Ist der Boden schon erreicht?

geschrieben von Pascal Hügli

Im Sinne eines möglichen Vorboten hat der Kryptomarkt in den letzten Wochen mächtig nachgegeben und die Preise der Kryptowährungen sind in den Keller gestürzt. Während wir vor zwei Wochen noch darüber spekuliert haben, ist nun offiziell bekannt geworden: Der prominente Krypto-Hedgefonds Three Arrows Capital musste Konkurs anmelden.

Und er hat andere Krypto-Firmen mit in den Abgrund gerissen. So zum Beispiel Voyager Digital. Das Krypto-Finanzinstitut musste ebenfalls Konkurs anmelden. Das Überraschende bis Verstörende ist: Das Krypto-Kreditunternehmen soll einen Kreditbestand von etwa 1,1 Mrd. USD gehabt haben, von denen 665 Mio. USD bei 3AC gebunden sein sollen. Insgesamt soll Voyager Digital also 60 % seines gesamten Kreditbuches an ein einziges Unternehmen verliehen haben und das notabene ungesichert. Risikomanagement scheint da überhaupt nicht vorhanden gewesen zu sein.

Voyager Digital ist dabei nur ein Beispiel. Auch andere Firmen haben bei der Einschätzung der Risiken scheinbar mehr als nur ein Auge zugedrückt. Dies ist diesen Unternehmen und damit auch dem Kryptomarkt in den vergangenen Wochen zum Verhängnis geworden. Noch ist unklar, ob sich der Krypto-Markt in der kurzen Frist auf weitere Hiobsbotschaften gefasst machen muss, da die Gefahr des Domino-Effekts noch nicht ausgestanden sein könnte. Immerhin scheint Three Arrows Capital (3AC) gefühlt mit Akteuren des gesamten Kryptomarkts verbandelt gewesen zu sein:

Folgt nach dem Sturm der Hurrikan?

Neben Blockchain.com soll auch Genesis Lending, einer der grössten Krypto-Kreditgeber, offene Kredite gegenüber 3AC haben. Die Frage ist aber, ob diese krypto-eigenen Probleme noch die geringsten Probleme für die Preise der Kryptowährungen sein könnten.

So haben wir in der Vergangenheit bereits über die Gefahr eines erstarkenden Dollars berichtet. In den vergangenen Tagen hat der Dollar Index Chart nun ein kritisches technisches Level überschritten, worauf einige warnten, dass der nun explodieren könnte. Charttechnisch gesehen ist der Weg für eine signifikante Aufwertung aktuell denn auch frei. Einige dürften nur halbwegs gescherzt haben, wenn sie mit Wehmut danach fragten, ob der US-Dollar soeben auf Binance gelistet worden sei:

Zur Verwunderung vieler zeigen die Krypto-Preise in den letzten beiden Tagen eine beachtliche Stärke. Bitcoin bewegte sich sogar bis auf die 22k-US-Dollarmarke zu. Für die bärisch gestimmten Trader hat diese Mini-Rally jedoch keine weitere Bedeutung. Sie sind nach wie vor der Überzeugung, dass sich kaum bullische Zeichen zeigen würden und eine Abprallung des Bitcoin-Preises an der Widerstandsgrenze von $22k zu neuen Tiefs führen dürfte.

Andere liebäugeln damit, dass das Schlimmste vorbei sein könnte. Eines ihrer Argumente ist: Märkte reagieren meist auf unvorhergesehen Geldpoltikänderungen, auf sogenannte Informationschocks also. Erwartete geldpolitische Veränderungen sind eingepreist und bewegen die Märkte daher kaum.

Und genau mit dem, so die Erwartung dieser Trader, sei in den nächsten Wochen auch zu rechnen. Zwar könnten die Krypto-Preise vor der Veröffentlichung der neuesten Inflationszahlen am 13. Juli etwas nachgeben, doch dürfte das Hauptrisiko eher von den Unternehmenserträgen als von der Inflation auszugehen. Eine die Erwartungen übersteigende Inflation würde die Preise nochmals dämpfen, allerdings wird die US-Notenbank die Schraube kaum noch stärker anziehen können, weshalb eine solche potenzielle Preiskorrektur von sehr kurzer Frist wäre.

Welchen Signalen ist schon zu trauen?

Um einen möglichen Tiefstand oder Boden zu eruieren, halten gewisse Marktbeobachter auch nach sogenannten Boden-Signalen Ausschau. Treffen diese alle zu, kann spekuliert werden, dass ein allfälliger Boden nahe oder bereits eingetroffen ist. Mögliche Boden-Signale sind:

Und hier die Übersetzung dieser Aufzählung:

Grosse Fonds werden aufgelöst ✅

Maximale Langeweile ✅

Eine Kreuzung des 200 Wochen SMA (technischer Indikator) ✅

Kein Interesse von Privatanlegern ✅

Krypto-Social-Media-Stille ✅

Verschwinden von Web3-Krypto-Integrationen ❌

Monatliche RSI überverkauft für mehrere Monate (technischer Indikator) ❌

Long-only-Fonds verkaufen, um Rücknahmen zu erfüllen ✅

Stille in Bezug auf Youtube, Handelsvolumen ❌

Enterprise-Blockchains werden zum Thema ✅

Niemand besucht Konferenzen ❌

Wut schlägt in Apathie um ✅

Weitverbreitete Entlassungen in der Industrie ✅

Furcht & Verzweiflung ✅

Diese Art von Signalen sind natürlich mit Vorsicht zu geniessen, immerhin beruhen sie stets auf stark subjektiver Beurteilung. Und wie die vergangenen Wochen eindrücklich gezeigt haben: Krypto ist immer für eine Überraschung gut.

Von Altlasten und Vorwehen

So dürfte auch die kürzlich bekanntgegebene Nachricht rund um Mt. Gox eine Überraschung gewesen sein. Bei Mt. Gox handelt es sich um die erste grosse Bitcoin-Handelsbörse, die von Japan aus Investoren aus der ganzen Welt bediente. 2014 ging die Börse abrupt offline, nachdem sie rund 850’000 Bitcoin im Wert von damals etwa 500 Millionen US-Dollar durch einen Hack verloren hatte.

Viele Investoren verloren damals ihr Geld. Später wurden einige Bitcoin jedoch wieder gefunden, doch befinden sich diese noch immer in den Händen einer japanisches Verwahrers. Über die vergangenen Jahre wurde eine Art Sanierungsplan aufgestellt, der vorsieht, die insgesamt 141’686 zurückgewonnen Bitcoin an die damaligen Kunden zu verteilen. Just vergangene Woche wurde verlautet, dass die Rückerstattungen demnächst starten sollen.

Die Frage, die sich nun stellt, ist: Werden diese Halter verkaufen? Die Wahrscheinlichkeit ist nicht klein, immerhin hat der Überrest der Bitcoin, welche sie erhalten, eine sechsmal höhere Rendite erzielt als der S&P500 im gleichen Zeitraum. Gut möglich also, dass einige diese Gewinne mitnehmen. Nicht auszuschliessen ist aber auch, dass unter diesen Frühinvestoren einige überzeugte Bitcoiner sitzen, welche ihre wertvollen Bitcoin, selbst wenn sie diese wohl für weniger als 500 US-Dollar gekauft haben, zu den heutigen Preisen nicht hergeben.

Sollte Bitcoin weiter korrigieren, werden wir kaum wissen können, ob das auf den Abverkauf dieser Mt. Gox Bitcoin zurückzuführen sein wird. Ganz allgemein befindet sich die Welt derzeit in einer eher schwierigen Lage. Zuerst die Pandemie, dann der regionale Krieg und jetzt noch eine Rezession, die kaum mehr abzuwenden scheint. Da könnte der Bitcoin-Preiszerfall wahrhaft nur die Vorwehen gewesen sein. Einige jedenfalls fürchten schon das Schlimmste:

Einige wichtige Ereignisse des Ersten Weltkriegs: eine Pandemie, eine Rezession, ein regionaler Krieg, ein Attentat (auf Shinzo Abe in Japan). Hoffentlich reimt sich die Geschichte dieses Mal nicht 🥲

🟢 Bitcoin zum Schnäppchenpreis?

geschrieben von Daniel Jungen

Michael Saylor, CEO von Microstrategy, hat kürzlich auf Twitter verlauten lassen, dass seine Softwarefirma weitere 480 Bitcoin zum Preis von je $20’817 für insgesamt $10 Millionen gekauft hat. Somit besitzt Microstrategy nun 129’699 Bitcoin und ist einer der grössten privaten Bitcoinbesitzer der Welt.

Microstrategy kauft weitere 480 Bitcoin

Mehr Verlust als Umsatz

Der gesamte Bitcoinbestand von Microstrategy gerechnet mit dem Durchschnittskurs der letzten Tagen ($21’000) hat einen Wert von circa $ 2.7 Milliarden. Der durchschnittliche Einkaufspreis liegt jedoch bei etwas über $30’000 pro BTC, womit die Business Intelligence Firma zurzeit einen Buchverlust von über $1 Milliarde in den Bücher stehen hat.

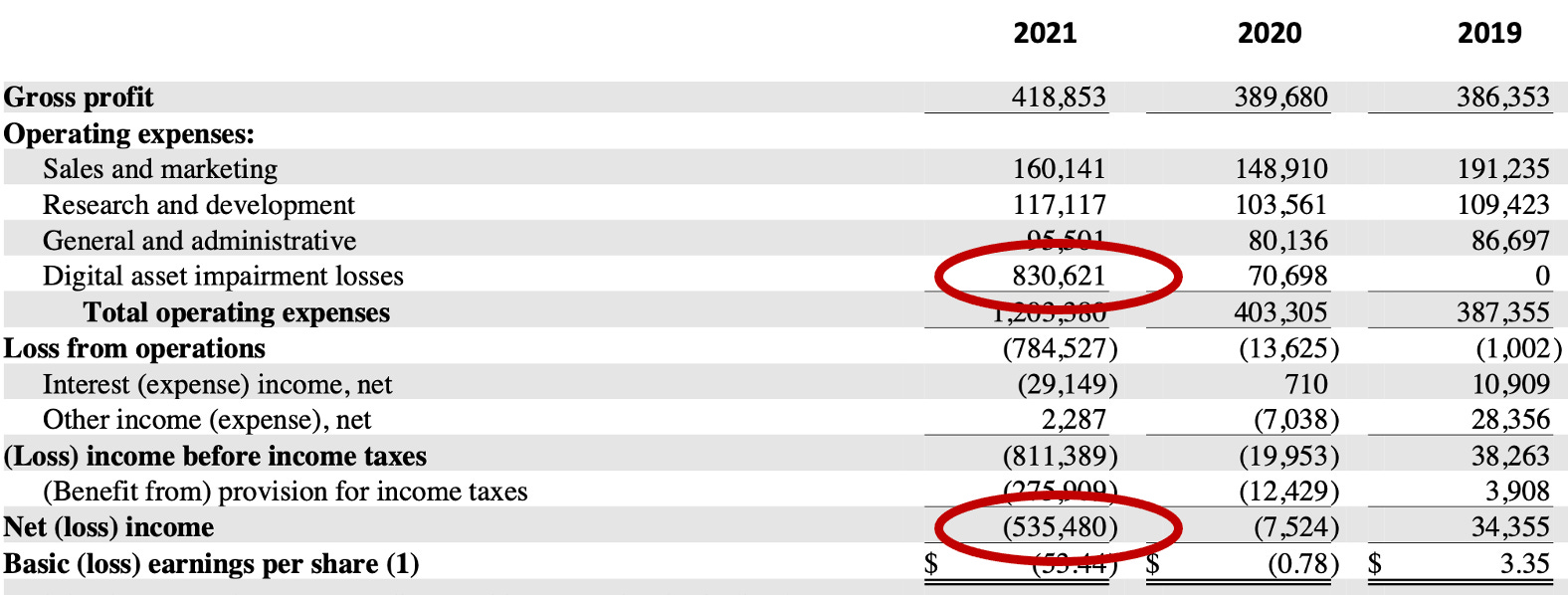

Spannend ist dabei, dass Microstrategy im Jahr 2021 einen Umsatz von rund $510 Million gemacht hat, in seinem Jahresbericht aber einen Nettoverlust von $535 Million ausgibt. Darin enthalten sind digital assets impairment losses von $830 Million. Auf gut Deutsch: Die Firma hat im 2021 sehr rentabel gewirtschaftet, der fallende Bitcoin-Kurs hat Microstrategy aber stark rote Zahlen schreiben lassen.

Microstrategy mit einem Verlust von 535 Million im 2021 (Quelle).

Hohe Schulden für eine glorreiche Zukunft?

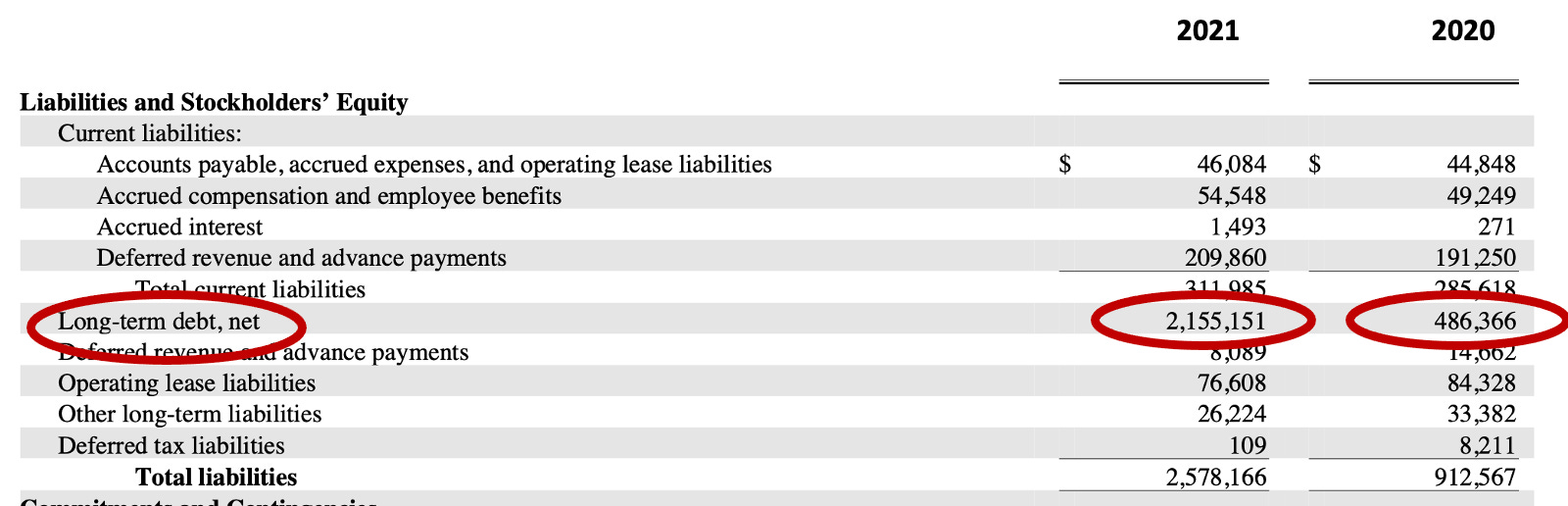

Doch Michael Saylor ist kein kurzfristig denkender Mann und hat solche Marktvolatilitäten bei der Finanzierung seiner Bitcoin-Käufe bereits mit eingeplant. Diese hat er mit langfristig aufgenommen Krediten gekauft, wie ein Blick in die Bilanz zeigt.

Die langfristigen Kredite sind von Ende 2020 bis Ende 2021 um das Fünffache gestiegen.

$1.7 Milliarden sind vorrangige Wandelanleihen (senior convertible notes), welche zu 0% - 0.75% verzinst werden. Weitere $500 Millionen sind vorrangige Anleihen (senior secured notes) welche zu 6.1% verzinst werden. Ausserdem wurde ein $205 Millionen Kredit zu 4% aufgenommen, für welchen Microstrategy Bitcoin im Wert von $410 Millionen als Sicherheit hinterlegen musste. Bei der Menge an Bitcoin, welche die Firma zur Zeit hält, kann Bitcoin bis auf $3’562 fallen, bevor weitere Vermögenswerte als Sicherheit für den Kredit nachgeschoben werden müssen.

Microstrategy’s $205 Millionen Kredit ist mit Bitcoin als Sicherheit hinterlegt

Somit scheint Microstrategy ziemlich gut aufgestellt zu sein, um auch einen längeren Krypto-Winter überstehen zu können. Dies vor allem auch deshalb, weil das Softwaregeschäft genügend Erträge abwirft, um die Zinsen für die hohen Kredit zu bezahlen.

Skepsis der Märkte

Doch die Märkte scheinen der Strategie von Microstrategy gegenüber skeptisch eingestellt zu sein. Der Aktienkurs hat seit seinem Höchststand im Februar 2021 über 75% eingebüsst und die Marktkapitalisierung von Microstrategy beträgt zurzeit noch $2.5 Milliarden, nachdem sie im Juni sogar unter $2 Milliarden Grenze gefallen war.

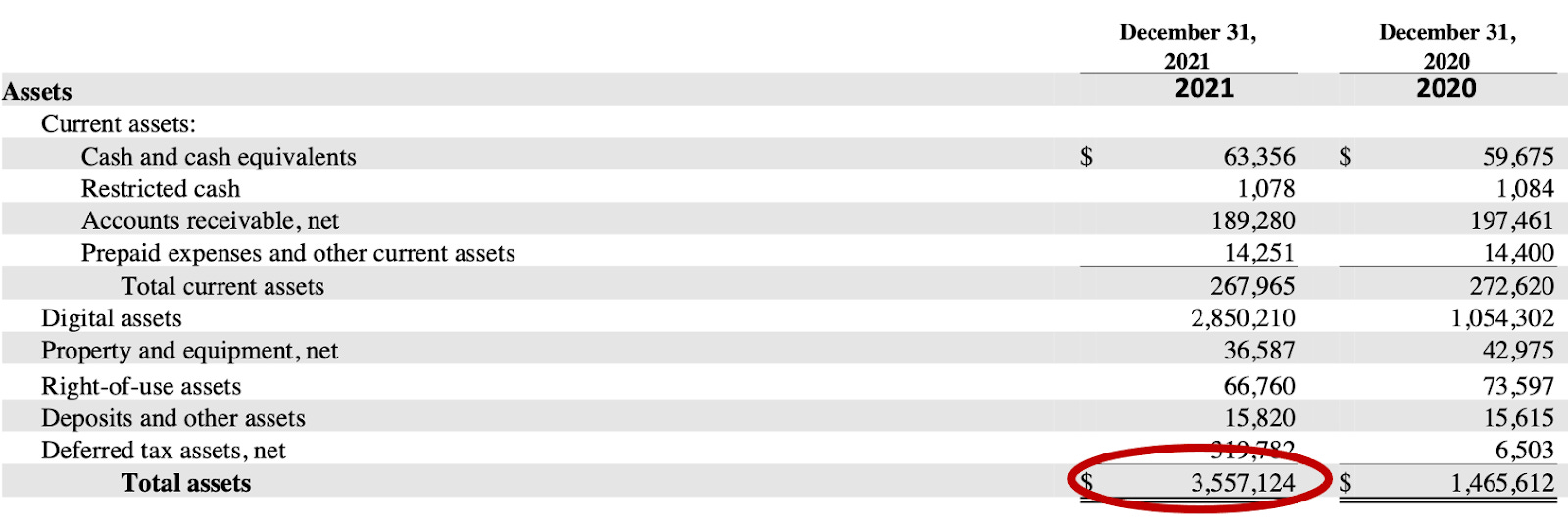

Wie wir oben gesehen haben, sind aber bereits die Bitcoin-Positionen von Microstrategy $2.7 Milliarden wert. Auch wenn wir die gesamten Schulden von $2.5 Milliarden abziehen, hat die Firma noch immer Vermögenswerte von $1 Milliarde. Dazu kommt das seit Jahren profitable Software- und Analysegeschäft der Firma. Dieses hat im 2021 Bruttogewinne von $110 Millionen geschrieben.

Vermögenswerte von Microstrategy

Vergleicht man aber die Aktienkurse vor der ersten Bitcoin-Akquisition ($100-$150) mit den aktuellen Kursen ($150-$200) und bedenkt dabei, was für eine Aktienrallye Technologie-Aktien in den letzten zwei Jahren erlebt haben, so liegt die Schlussfolgerung nahe, dass die Märkte den Bitcoinbeständen von Microstrategy und dem darin liegenden Upside-Potenzial keinerlei Wert beimessen. Eher das Gegenteil ist der Fall, die Aktie scheint einen Bitcoin-bedingten Abschlag zu haben.

Das ist genau die gegenteilige Situation, wie sie vor einem Jahr geherrscht hat, als die Microstrategy-Aktien einer der wenigen Möglichkeiten waren, an den traditionellen Märkten indirekt in Bitcoin zu investieren. Die Aktien hatten deshalb ein Bitcoin-Premium von zeitweise geschätzten 20-30%.

Bitcoin zum Schnäppchenpreis?

Dieses Premium ist nun definitiv verschwunden und einige Investoren argumentieren sogar, dass Bitcoin nun indirekt durch Microstrategy-Aktien mit einem Preisabschlag im Vergleich zum offenen Markt gekauft werden kann. Solche Aussagen sind mit Vorsicht zu geniessen, denn eine Quantifizierung eines solches Abschlag ist nicht ganz einfach.

Die Bärenstimmung sowohl am Aktien- als auch am Kryptomarkt führen aber tendenzielle dazu, dass die Anleger dem zusätzlichen Bitcoin-Risiko auf den Büchern von Microstrategy argwöhnisch gegenüberstehen. Doch die Stimmung der Märkte ist bekanntlicherweise sehr launisch und oftmals ein schlechter Ratgeber.

Doch was sind den die Microstrategy-Aktie (MSTR) zum heutigen Zeitpunkt? Microstrategy hat so hohe Bitcoin-Positionen, dass die MSTR Aktien faktisch einem Bitcoin ETF gleichgesetzt werden können. Die Aktienkurse weisen denn auch eine sehr hohe Korrelation zum Bitcoin-Spotpreis auf.

Gleichzeitig investiert man mit dem Kauf in ein profitable Firma, welche in der Lage ist, die Zinslast der Bitcoinkredite zu tragen und allfällige zusätzliche Sicherheiten für Kredite zu garantieren.

Zum aktuellen Aktienkurs kann man also durchaus argumentieren, dass man mit dem Kauf von MSTR Aktien in eine gesunde Firma investiert, dessen Schicksal sehr stark an Bitcoin gekoppelt ist. Geht Bitcoin auf Null, so dürfte dies auch das Ende von Microstrategy sein. Bleibt der BTC Kurs auf heutigem Stand, dann muss die Firma weitere grosse Abschreiber hinnehmen und wird wohl noch lange unter der (zu) grossen Schuldenlast leiden.

Steigt der Bitcoin-Preis signifikant an, so werden Aktieninhaber von starken MSTR Kursanstiegen profitieren. Und diesem Aufwärtsrisiko misst der Markt zurzeit keinen oder gar einen negativen Wert zu, was für Bitcoin-Optimisten eine Chance darstellt, “gratis” zum Kauf einer Firmenaktie ein beinah 1:1 Bitcoin-Exposure zu erhalten.

Die Märkte rechnen MSTR also einen Abschlag oder ein Premium zu, je nachdem ob sie bullisch oder bärisch auf Bitcoin sind. Zurzeit scheinen die Bären die Überhand zu haben. Investoren, welche gerne in auf den traditionellen Finanzmärkten in BTC investieren möchten ohne ETF Gebühren zahlen zu müssen, können sich entsprechend antizyklisch positionieren und diese Abschläge ausnutzen.

Ich kam, ich sah, ich kaufte Bitcoin. Julius Caesar über Bitcoin.

Was die einen Gott nennen, nennen andere die Gesetze der Physik. Nikola Tesla über Bitcoin.

Kein Preis zu hoch für das Privileg, sein eigener Herr zu sein. Rudyard Kipling über Bitcoin.

🟡 Impermanent-Loss Schutz … oder eben doch nicht.

geschrieben von Manuel Jungen

Bancor ist ein AMM (Automated Market Maker) Protokoll, in welchem Nutzer wie bei einer gewöhnlichen DEX (bspw. Uniswap) Liquidität zur Verfügung stellen können. Im Gegenzug erhalten sie einen Teil der Gebühren, welche die Nutzer des Liquiditätspools zahlen. Neben single-sided Staking, d.h. man kann den Liquiditätspools statt wie üblich zwei auch nur eine Kryptowährung zur Verfügung stellen, warb Bancor in der Vergangenheit aggressiv mit einem anderen einzigartigen Feature: Dem Schutz vor Impermanent Loss.

Impermanent Loss erklärt

Impermanent Loss ist der potenzielle Verlust, welcher einem Liquiditätsbereitsteller widerfahren kann, wenn Kursschwankungen zwischen den im Pool zur Verfügung gestellten Krypto-Assets von Arbitrageuren ausgenutzt werden und so dem Liquiditätspool Wert entzogen wird. Da sich die Währungskurse innerhalb eines AMM-Pools lediglich aus Angebot und Nachfrage des Pools ergeben - also „unabhängig“ von anderen Märkten - ergeben sich bei Kursschwankungen Arbitragemöglichkeiten.

Wenn bspw. eine erhöhte Nachfrage nach ETH auf Binance zu einem Preisanstieg führt, so spiegelt sich dieser Preisanstieg im AMM-Pool erst wider, nachdem auch im Pool selbst die Preisfindung stattgefunden hat. Diese „Isoliertheit“ des Pools führt zu Arbitragemöglichkeiten - mehr dazu hier.

Bancors Impermanent Loss Schutz versprach den Nutzern des Bancor-Protokolls Schutz gegen diesen Mechanismus. Sollte ihnen Impermanent Loss (IL) widerfahren, würde dieser durch den protokolleigenen Token BNT ausgeglichen werden. Das heisst: Widerfährt mir als Bancornutzer ein IL von 50 USD, erhalte ich folglich BNT im Wert von 50 USD.

Wenn der Schutz plötzlich aufgehoben wird

In den Turbulenzen der letzten Wochen kam es nun dazu, dass unter anderem grosse Liquiditätsprovider wie Celsius aufgrund von Liquiditätsproblemen gezwungen waren, ihre Positionen in den Bancor-Pools zu reduzieren. Damit einher gingen grössere Verluste durch Impermanent Losses, welche durch den IL-Schutz von Bancor durch BNT Tokens ausgeglichen wurden. Celsius verkaufte diese BNT Tokens daraufhin nicht nur sofort, sondern - im Bewusstsein ihrer Marktmacht - gingen parallel dazu sogar Shortpositionen auf BNT (Leerverkäufe) ein.

Der dadurch fallende BNT-Kurs im Zusammenspiel mit den fortlaufenden IL-Auszahlungen in BNT brachten die Gefahr einer hyperinflationären Todesspirale mit sich. Ausserdem wird BNT auch als Gegenwährung in den single-sided AMM-Pools verwendet. Ein stark fallender Kurs führt also zu mehr IL innerhalb aller BNT Pools.

Dieser Prozess ist reflexiv und verstärkt sich immer mehr. Um dem vorzubeugen, beschloss das Bancor-Team, den IL-Schutz temporär zu pausieren. Wer also heute seine Assets aus dem Bancor-Protokoll abziehen möchte, tut dies ohne IL-Schutz und ihm widerfahren aufgrund der prekären Marktsituation teilweise Verluste von bis zu 50%. Dennoch gibt es Nutzer, welche diesen Schritt der Alternative vorziehen: Nämlich abzuwarten. Den Abwarten birgt das Risiko des Untergangs von Bancor, ausgelöst durch die Abzüge der auf Bancor deponierten Vermögenswerte aufgrund des Vertrauensverlustes und Ängsten, was zu einem Verlust von 100% der Assets führen könnte.

DeFi braucht noch mehrere Iterationen

Auch wenn Bancor diese Zeit überstehen sollte - ein Vertrauensverlust ist garantiert. Denn eine Lektion haben wir als Nutzer in den letzten Wochen lernen dürfen. Braucht ein Protokoll seinen eigenen Token als Absicherung - man denke an Luna und nun an Bancor - dann ist sehr genaues Hinschauen gefragt.

Auch wird die Fragilität im DeFi-Ökosystem zunehmend sichtbar. Es wird sich zeigen, welche Protokolle den Test der Zeit überstehen werden. Systematische Risiken und die Konsequenzen davon kommen nach und nach zum Vorschein. Wie schmerzhaft dieses „Herausspülen“ von Protokollen auch sein mag, so gesund ist es für das langfristige Überleben des Ökosystems.

Wie folgt kannst du uns unterstützen: