Chancen und Risiken sind die zwei Seiten derselben Medaille

Tokenisierung auf dem Vormarsch, Bitcoin vor dem Halving, Solana-Verstopfungen, Uniswap versus SEC, Ethena – das neue Luna?

In eigener Sache

Vom 25. bis 28. April bin ich an der Swiss Bitcoin Conference in Kreuzlingen und werde sogar meinen Teil mit einem Vortrag zum Gelingen dieser Bitcoin-Veranstaltung beisteuern. Es würde mich freuen, den einen oder die andere von euch an diesem Event persönlich zu treffen. Mit dem Rabattcode “insightdefi” gibt’s 5% auf jedes Ticket. Einfach beim Checkout unter “Gutscheincode” eingeben. (Wer in Bitcoin bezahlt, erhält nochmals 10% Rabatt)!

Für alle Interessierte. Jetzt, wo das erweiterte Bitcoin-Ökosystem so richtig abzuheben scheint (wir haben es in einem unserer Reports bereits 2022 “prophezeit”), haben wir als Insight DeFi den “Bitcoin Builders Renaissance Newsletter” gestartet. Einmal pro Monat werden wir alle wichtigen und interessanten News aus dieser aufstrebenden Welt auf Englisch zusammentragen. Sei doch auch dabei und abonnieren diesen Newsletter noch heute.

Alle guten Dinge sind drei! Als Paid-Abonnent darfst du dich schon auf spannende Alpha-Beiträge freuen. So zum Beispiel: “So investieren ich in Krypto: Das sind die Krypto-Portfolios die jeder kennen sollte” oder “Bullenmarkt-Forensik: Wie weiss ich, wann ich aussteigen muss”. Solche Themen und mehr werden wir wir über die nächsten Wochen bringen. Wenn du diese also nicht verpassen möchtest, dann werde schon heute Paid-Abonnent:

Danke, dass du unseren Newsletter mit deinen Kollegen und Freunden teilst💪🏻🙏🏻

Let’s gooo 🎢 Was dich heute erwartet:

Kenntnis-Level : 🟢 Einsteiger | 🟡 Fortgeschritten | 🔵 Experte

Insight DeFi auf Social Media: LinkedIn / Instagram / Twitter / YouTube / Telegram

🟢 Alles auf einen Blick

geschrieben von Pascal Hügli

🌐 Gesamtmarktkapitalisierung Krypto: $2’443 Milliarden

🌊 Krypto-Flows vergangene Woche: +$646 Millionen

💰 Bitcoin-Preis: $66’969

🚀 Ether-Preis: $3’214

💪 Bitcoin-Dominanz: 55,70 %

🏦 TVL in DeFi: $96,854 Milliarden

💳 Gesamtmarktkapitalisierung Stablecoins: $155,763 Milliarden

😨🤑 Krypto Fear and Greed Index:

")

🟢 Das ist gelaufen: Die heissesten News

geschrieben von Pascal Hügli

Wie der Regulator in Europa kürzlich verkündigt hat, haben die MiCA-Regeln der EU den europäischen Kryptomarkt bisher kaum beeinflusst. So haben beispielsweise die Krypto-Transaktionen in Europa nicht wirklich zugenommen. MiCA soll zum Jahresende in Kraft treten. Es gibt auch Spekulationen darüber, dass mit MiCA der grösste Stablecoin USDT in Europa abgesetzt werden könnte. Mehr dazu

Am Dienstag wurde auf dem Ethereum Mainnet die zweite Phase des Restaking-Protokolls von EigenLayer eingeläutet. Während in der ersten Phase bisher nur Nutzer ETH oder Liquid Staking Tokens in den Smart Contract von EigenLayer einzahlen konnten, sind mit dem Start von Phase 2 nun die ersten Validatoren und Dienste live gegangen. Neben EigenDA sollen auch Akteure wie Coinbase oder Google Cloud mit von der Partie sein. Mehr dazu

Die europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat eine Analyse der Marktstrukturen für Kryptoassets veröffentlicht. Sie kommt zum Ergebnis, dass sich die Marktkapitalisierung und das Handelsvolumen von Krypto-Anlagen stark auf einige wenige Vermögenswerte konzentrieren. Nur etwa 20 bis 30 % der Transaktionen betreffen Fiatwährungen, die meisten Transaktionen sind Krypto-zu-Krypto-Transaktionen. Auch die Handelsvolumina sind stark auf einige wenige Kryptobörsen konzentriert, wobei Binance noch immer fast die Hälfte des weltweiten Handelsvolumens ausmachen soll. Mehr dazu

Einen Überblick über die Airdrops zu erhalten und was einem zustehen, das ist ein schwieriges Unterfangen. Die bekannte Krypto-Wallet Metamask will das mit einem eingebauten Feature nun vereinfachen. So können Wallet-Nutzer einfach über die App prüfen, ob sie für Airdrops qualifizieren oder nicht. Mehr dazu

In Asien geht es einmal mehr vorwärts. So könnten Spot-Bitcoin-ETF noch in diesem Monat in Hongkong live gehen. Gerüchten zu folgen, könnten die ersten Genehmigungen bereits nächste Woche (am Montag vielleicht?) bekannt gegeben werden. Mehr dazu

Zwei wichtige Vorschläge wurden in die bevorstehende Ethereum-Hardfork aufgenommen. Zum einen EIP-7251: Im Wesentlichen ist EIP 7251 eine Reaktion auf den Erfolg des Ethereum-Validator-Netzwerks. Mit dieser Verbesserung soll die Skalierbarkeit und Funktionalität von Ethereum weiter erhöht werden, indem das Problem "redundanter Validatoren" gelöst wird. So wird vorgeschlagen, dass der Maximalbetrag, den ein Validator einsetzen kann, von derzeit 32 ETH auf 2048 ETH anzuheben, während die Mindestgrenze für das Setzen von Guthaben bei 32 ETH bleibt. Zum anderen EIP-3074: Damit soll die Benutzerfreundlichkeit von Ethereum-Wallets drastisch erhöht werden. Mehr dazu

Eine neue Studie zeigt: Vertreter der GenZ besitzen eher Kryptos als Aktien. Mehr dazu

🟢 Die Tokenisierung gewinnt an Fahrt

geschrieben von Pascal Hügli

Eingefleischten Blockchain-Enthusiasten ist das Thema der Tokenisierung seit längerem bekannt. 2017 liess der ICO-Hype viele Projekte viel Geld einsammeln. ICO steht für «Initial Coin Offering» und ist an die englische Bezeichnung für einen Börsengang, also IPO oder «Initial Public Offering», angelehnt.

Investoren, die in diese ICOs investierten, stellten bald fest, dass der tatsächliche Gegenwert unklar blieb und es keine rechtliche Sicherheit bezüglich dieser Token-Investitionen gab. Als Reaktion darauf wurden die ersten STOs ins Leben gerufen. Als sogenannte «Security Token Offerings» sollten sie bei Tokenisierungsvorhaben mehr rechtliche Klarheit bringen.

Als geeignete Tokenisierungsprojekte wurden damals Immobilien entdeckt. Nicht nur stellen diese die grösste Anlageklasse dar, aufgrund hoher Stückpreise schien auch die Fragmentierung mittels Blockchain-Token sinnvoll. Wie sich herausstellte, lässt sich direktes Wohneigentum aber erst effizient digital übertragen, wenn die Grundbücher auf der Blockchain sind. Noch ist das nicht der Fall, weshalb diese ersten STO-Projekte wieder eingeschlafen sind. Auch haben diese einfach die Fremdfinanzierung an der Immobilie verbrieft, was das Gegenparteirisiko nicht wirklich vermindert hat.

Die Gründe, weshalb sich die ersten Tokenisierungsbemühungen nicht durchzusetzen vermochten, haben wir in unserem letzten Beitrag ausgeführt. Es fehlten verschiedene Grundelemente, welche die Evolution von Krypto hin zu neuen Kapitalmärkten tatsächlich hätten auf den Weg bringen können.

Aktuell erlebt die Tokenisierung gerade ihre Wiedererweckung und mit ihr sehen wir die Lancierung von immer mehr konkreten Anwendungsfällen. Neben Aktien, die auf die Blockchain gebracht werden, ist auch die Tokenisierung von Anleihen hoch im Kurs. Allen voran der weltweit grösste Vermögensverwalter BlackRock ist jüngst in diesen Bereich vorgeprescht. Doch dazu später mehr.

Real World Assets (RWAs): Was ist das?

Mit dem derzeitigen Aufschwung der Tokenisierung gewinnt in der Finanzwelt ein neuer Begriff an Bedeutung. Die Rede ist von «Real World Assets», die in ihrer Kurzform auch als RWAs bezeichnet werden. Obschon dieser Ausdruck in aller Munde ist, versteht doch jeder etwas anderes darunter.

Grundsätzlich handelt es sich bei RWAs um reale Vermögenswerte, wie wir sie aus der traditionellen Finanzwelt schon lange kennen: Aktien, Anleihen, Immobilien und mehr. RWAs kommen allerdings mit einem besonderen Dreh. Ihre unterliegenden Realwerte sind durch einen digitalen Token auf einer DLT-Infrastruktur (DLT steht für «Distributed Ledger Technology») repräsentiert.

Der Vorgang, um einen solchen digitalen Token zu schaffen, nennt sich Tokenisierung. Diese ermöglicht es, (Eigentums)-Rechte sowie die Wertentwicklung realer Vermögenswerte digital mittels Blockchain-Technologie direkt im Internet abzubilden. Neben den oben genannten Realwerten lassen sich weitere Dinge tokenisieren. So zum Beispiel Rohstoffe aller Art, Kunstwerke, Luxusgüter oder auch geistiges Eigentum wie Patente oder Musikrechte.

Zu den Vorteilen der Tokenisierung

Warum aber sollte man reale Vermögenswerte auf die Blockchain bringen wollen? Die Vorteile der Tokenisierung treten besonders klar hervor, wenn man sich mit den Herausforderungen des aktuellen Finanzsystems auseinandersetzt.

Einer der grössten Pluspunkte von RWAs ist die gesteigerte Zugänglichkeit. Nicht nur kann man als Investor einfacher in eine grössere Palette bisher kaum investierbarer Vermögenswerte investieren. Auch der Token-Emittent kann damit Marktsegmente erschliessen, an die er bisher nicht gelangen konnte. In der Fachsprache spricht man von einem grösseren «Total Addressable Market» (TAM) und meint damit die Umsatzmöglichkeiten, die mit einem Produkt oder einer Dienstleistung verbunden sind.

Aus Sicht des Emittenten kommen weitere Vorteile hinzu. Mittels Effizienzsteigerungen im Nachhandel dank Echtzeitabwicklungen lassen sich Reibungsverluste vermeiden und Gegenparteirisiken minimieren. Letztere können auch durch die erhöhte Transparenz und die bessere Rückverfolgbarkeit von RWAs reduziert werden. Die Herkunft der Token und damit der realen Werte ist dokumentiert und somit einfach nachvollziehbar.

Ebnen tokenisierte Anleihen den Weg?

Diese und andere Vorteile haben mittlerweile auch Finanzriesen wie BlackRock oder Franklin Templeton überzeugt. Die gestiegenen Zinsen haben die Tokenisierung gerade von US-Staatspapieren zudem lukrativer gemacht. Folglich haben die beiden Finanzgiganten heute Anleihen im Wert von über $600 Millionen tokenisiert. Geht es nach BlackRocks Geschäftsführer Larry Fink, stellen RWAs die nächste Generation der Finanzmärkte dar.

Die Tokenisierung von Anleihen ist vor allem aus Cashflow-Betrachtung spannend. Zinsen und Rückzahlungsbetrag (Principal) lassen sich mittels Smart Contract automatisieren und damit vereinfachen. Dass der Vermögensverwalter mit dem «BlackRock USD Institutional Digital Liquidity Fund (BUIDL)» nun vor wenigen Tagen einen tokenisierten Anleihenfonds über die öffentliche Blockchain Ethereum lanciert hat, dürfte für die Finanzmärkte ein weiterer Weckruf sein.

In der Schweiz sind es sogar öffentliche Körperschaften, welche digitale Anleihen herausgegeben haben. Neben dem Kanton Zürich und den Städten Basel und Lugano hat auch St. Gallen eine digitale Anleihe um mehrere Millionen Franken emittiert.

Und selbst Schweizer Banken machen sich Gedanken darüber, ihre eigenen Anleihenfonds zu tokenisieren. Aus Rentabilitätsgründen stehen einige dieser Produkte, z.B. Private Equity, in ihrer heutigen Form nämlich nur den vermögenden Kunden offen – dank der Effizienz eines Tokens könnte sich das bald ändern. Tokenisierung bedeutet auch die Demokratisierung der Finanzen.

Digitale Aktien: Die Zukunft im Hier und Jetzt

Bekannt ist die Schweiz aber auch noch für die Möglichkeit, dass man auf legalem Weg tokenisierte Aktien ausgeben kann. So ist es hierzulande erlaubt, bei Aktien die physische Urkunde und das zentrale Register durch Blockchain-basierte Token zu ersetzen. Das Resultat ist eine digitale Aktie, die einer traditionellen Aktie rechtlich gleichgestellt ist.

Dank der Existenz digitaler Aktien kann jedes Unternehmen nun verbrieft werden. Die Beteiligungsrechte lassen sich bei der Gründung gleich mitdigitalisieren. Das schafft unter anderem ein interessantes Mittel zur besseren Incentivierung von Mitarbeitern und Frühinvestoren.

Der Startup-Markt wird so dynamischer, Investoren können von Anfang an dabei sein, das Investitionsuniversum steigt und die Aktienemission sowie die Aktienverwahrung lässt sich ohne Bank bewerkstelligen. Auch lassen sich verschiedene Corporate Actions vereinfachen. Kapitalerhöhungen oder Generalversammlungen werden per Knopfdruck möglich.

Eine Übersicht über die aktuell vorhandenen Aktientoken findet sich hier. Ein konkretes Beispiel dieser Auswahl ist der RealUnit Aktientoken. Dieser Token unterscheidet sich von herkömmlichen Kryptowährungen, da er als echter RWA-Token Inhabern dieselben Rechte und Pflichten gewährt wie eine traditionelle Aktie der RealUnit Schweiz AG. Token-Inhaber sind damit Eigentümern der Investmentgesellschaft und halten entsprechend der Anzahl der erworbenen Token Anteile an den Vermögenswerten, die von der RealUnit Schweiz AG gehalten werden.

Das letzte Puzzlestück: Sekundärmärkte

Natürlich reicht die Emission – also die Ausgabe und der erstmalige Verkauf – eines Finanzproduktes noch nicht, damit ein tokenisierter Realwert wie ein Aktientoken tatsächlich Massenakzeptanz erlangen kann. Liquide Sekundärmärkte sind eine weitere wichtige Voraussetzung. Im nächsten Artikel werden wir uns genauer damit befassen, wie und warum die Schweiz deshalb prädestiniert ist, schon bald funktionierende Sekundärmärkte für RWAs zu haben.

Passend zum Thema findet sich unten Interview-Gespräch, das Claudio Tognella (verantwortlich für Sales und Business Development bei BX Digital) mit Fati Bekiri (Head of Tokenisierung bei Sygnum Bank) geführt hat. Im Interview geht es um folgende Themen: Was ist Tokenisierung, was wurde bereits tokenisiert und welche Vorteile das bringt.

🟡 Market Update: Unsere regelmässige Übersicht gib uns heute🙏

geschrieben von Pascal Hügli

Nächste Woche kommt das Halving

Womöglich als Reaktion auf eine potenziell bevorstehende Eskalation zwischen Iran und Israel korrigierte Bitcoin 5% und fiel auf unter $65k. Ziemlich stark erwischt hat es die Altcoins, die teils 15% bis sogar 20 % nach unten korrigierten. Vor zwei Wochen meinten wir in unserem Livestream-Video, dass die Bitcoin-Dominanz mit Hinblick wohl auf 56% zunehmen dürfte. Aktuell stehen wir bei 55,7%…

Könnte Bitcoin in den nächsten Tagen noch tiefer gehen? Sollte Iran Israel tatsächlich angreifen und ein offener Krieg die Folge sein, bliebe auch Bitcoin davon nicht verschont. Preise unter $60k wären möglich, da auch Aktien korrigieren dürften. Die Altcoins würde es in einem solchen Fall natürlich noch stärker nach unten ziehen.

Abgesehen von diesem Flashcrash vom Freitag lässt sich grundsätzlich sagen: Bitcoin war über die vergangenen Tage in einer sogenannten “Trading-Range” gefangen. Das heisst der Preis schwankte in einem Korridor, der sich zwischen $67k und $71k erstreckte. Noch vor wenigen Tagen versucht der Bitcoin–Preis aus diesem Bereich auszubrechen – die kurzfristige Bewegung auf $72,5k entpuppte sich aber also sogenannter Fakeout (siehe Bild unten) und führte dazu, dass sich der Preis wieder zurück in den “Trading-Channel” begeben hat. Bis auf Weiteres bleibt $71k die Preiswiderstandsgrenze.

Aktuell konsolidiert Bitcoin somit immer noch knapp unter seinem Allzeithoch aus dem Jahr 2021. Sollte sich die Situation rund um Iran-Israel als wenig schwerwiegend erweisen, würde Bitcoin wohl ziemlich bald auf ein neues Allzeithoch steigen. Denn wer fundamental nach wie bullisch eingestellt ist, für den ist diese Konsolidierung grundsätzlich gut. Je länger sich Bitcoin bei diser $70k-Marke aufhält, desto fulminanter dürfte die Aufwärtsbewegung sein, wenn das Kryptoasset tatsächlich gegen oben ausbrechen sollte.

Garantiert ist so ein Ausbruch natürlich nie – vor allem dann nicht, wenn aktuell die Inflationsrate wieder etwas steigen und die Märkte allgemein nervöser werden, sodass die Zentralbanken die Zinsen vielleicht doch nicht wie vermutet in diesem Jahr senken können (mehr dazu im Liquidity Corner).

Was in den nächsten Tagen ganz sicher gesenkt werden wird, ist die Bitcoin-Blockbelohnung. Dabei handelt es sich um die durch das Bitcoin-Protokoll alle zehn Minuten freigesetzten Bitcoin-Einheiten, welche jeweils ein glücklicher Miner für das Erstellen eines neuen Bitcoin-Blocks und der damit zusammenhängenden Verarbeitung von Bitcoin-Transaktionen erhält. Das vierte Bitcoin-Halving wird diese Blockbelohnung einmal mehr halbieren – von 6,25 auf 3,125.

Wird dann der grosse Bitcoin-Preisausbruch nach oben kommen? Ganz ehrlich, wir von Insight DeFi bezweifeln, dass dieser exakt mit dem Halving zusammenfallen wird. Natürlich können wir aber auch falsch liegen, immerhin wird mit dem Halving auch der sehr heiss erwartete Runes-Standard auf Bitcoin live gehen, was zu einem regelrechten Hype führen könnte.

Vor ein paar Wochen erst haben wir zum Halving-Effekt ein Video gemacht und dabei spannende Beobachtungen präsentiert, ob den das Halving eingepreist sei. In den nächsten Tagen (genaues Datum wird noch bekannt gegeben, aber am besten jetzt schon den Insight DeFi YouTube-Kanal abonnieren, um es nicht zu verpassen) werden wir dazu ein weiteres Video machen und vor allem auch auf die Nachfrage-Seite eingehen.

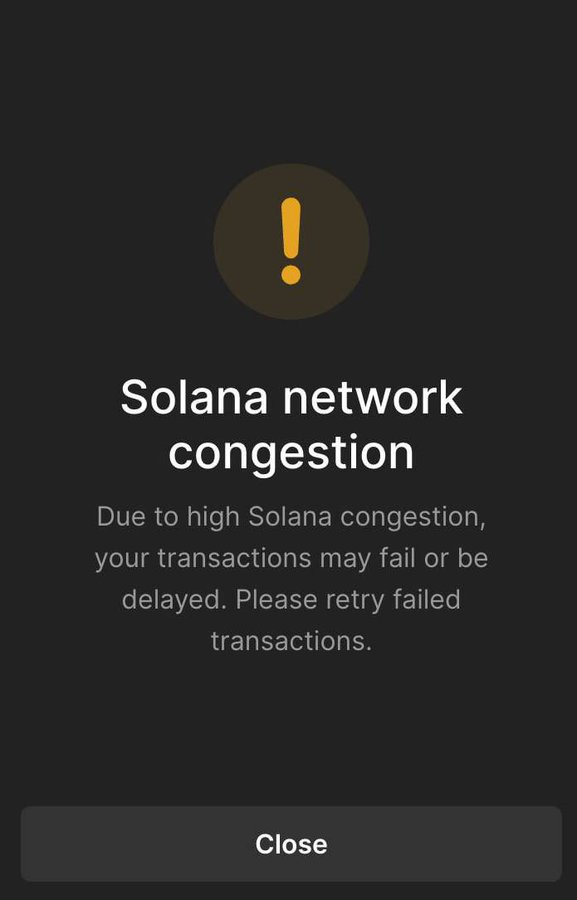

Solana: Keine Unterbrüche, aber Verstopfungen

Solana-Nutzer unter unseren Lesern dürften die untenstehende Mitteilung in den letzten Tagen immer mal wieder erhalten haben: Das Solana-Netzwerk ist überlastet - bitte versuchen Sie es später nochmals.

Dieser Umstand ruft aktuell natürlich wieder viele Haters auf den Plan. Eines allerdings vorweg: Ist eine öffentliche Blockchain “unbrauchbar”, weil entweder die Gebühren zu hoch sind oder das Netzwerk überlastet, ist das letztlich ein Zeichen für zu viele Nutzer. Blockchains, die hingegen reibungslos laufen, haben oftmals zu wenig Aktivität…

Einem Nutzer nützt diese Erkenntnis in der Praxis aber gleichwohl herzlich wenig. Er kann seinen Memecoin- und anderen S***coin-Aktivitäten nicht nachkommen. Was also geschieht bei Solana gerade und gibt es mögliche Hacks für Nutzer?

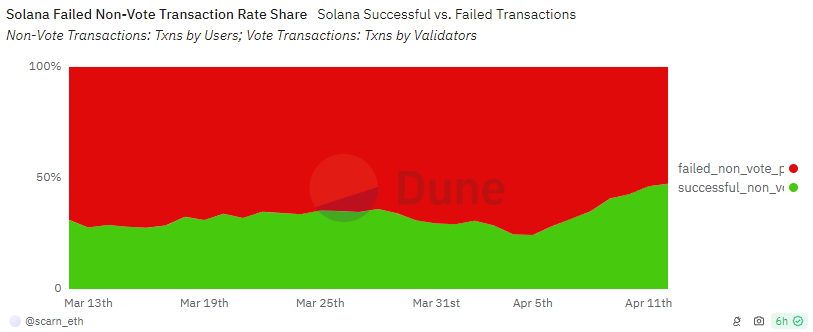

Solana ist derzeit so verstopft, weil zu viele Bots das Netzwerk mit Transaktionen vollspammen. So sind die Solana-Nodes, welche die Transaktionen verarbeiten sollen, überlastet und haben begonnen einige Transaktionen abzubrechen. Ist das der Fall, muss man als Nutzer die Transaktion erneut auslösen.

In diesem Zusammenhang sind einige gewiefte Solana-Nutzer auf die Idee gekommen, diesen Prozess mittels Bots (also automatisierten Computerprogrammen) zu automatisieren. Damit sollte sich theoretisch die Wahrscheinlichkeit erfolgreicher Transaktionen erhöhen.

Beginnen jedoch plötzlich immer mehr Nutzer, ihre Bots zu erstellen, nimmt die Überlastung des Netzwerks noch weiter zu. Und genau das ist geschehen. Die Leidtragenden waren und sind letztlich alle technisch nicht so versierten Nutzer, die ihre Transaktionen nicht mittels Bots zu automatisieren wissen.

Was also kannst du tun, wenn du technisch zu wenig Knowhow hast? Nicht viel mehr als einfach in einer Geduldsübung deine Transaktion immer wieder auszuführen, bis diese durchgeht. Wie berichtet wird, sollen die Solana-Entwickler für den 15. April eine temporäre Lösung geplant haben.

Die langfristige Lösung wäre die Entwicklung und Zulassung eines Gebührenmarktes. Damit könnte man aber in die gleiche “Falle” tappen wie bereits Ethereum. Die ungeduldigen Blockchain-Nutzer stehen sich natürlich bereits nach Alternativen um. Hoch im Kurs sind Base, der Ethereum-Layer-2 von Coinbase oder auch Stacks, der Layer-2 von Bitcoin, der in den nächsten Wochen sein grosses Nakamoto-Update durchlaufen soll, was Stacks um einiges performanter machen soll.

Ethena: Neuer Stablecoin, altes Risiko?

Ein neues Stablecoin-Projekt ist eines der Krypto-Themen der Stunde. Es heisst Ethena. Das Projekt hat in den vergangenen Wochen sehr viel Kapital anlocken können und steht aktuell bei knapp $2,4 Milliarden Total Value Locked (TVL). Was die Krypto-Degens anzieht, ist eine Rendite von über 20 %.

20 %? Kommt uns das nicht irgendwie bekannt vor? Na klar, wir kennen es von TerraLuna und dessen Stablecoin UST. Dieses Projekt war eines der grossen Lieblinge des letzten Bullenmarktes. Bei Luna gab es ein Protokoll namens Anchor Protocol, das ebenfalls eine Rendite von bis zu 20 % versprach. Viele von euch können sich wohl noch erinnern, wie diese Geschichte ausgegangen ist. Wir haben sie seinerzeit hier in unserem Newsletter dokumentiert. Die Kurzversion: Das Projekt implodierte, da es alles andere als nachhaltig war.

Ist Ethena also das neue (altbekannte) Terra Luna? Nun, um ein solches Urteil fällen zu können, müssen wir uns das Projekt etwas genauer anschauen. Der Stablecoin hinter Ethena heisst USDe. Wie funktioniert er? Kurz erklärt, verwendet er eine sogenannte “delta-neutrale” Strategie, um den Stablecoin zu besichern. Strategien werden dann als “delta-neutral” bezeichnet, wenn ein Portfolio nicht von den Preisbewegungen der zugrunde liegenden Vermögenswerte abhängig ist.

Um das zu veranschaulichen, wollen wir ein fiktives, aber konkretes Beispiel geben: Bei Ethena können KYC-geprüfte Nutzer USDe im Wert von $100 prägen (schaffen), indem sie stETH (also staked Ether) im Wert von $100 hinterlegen (einzahlen). Im Gegenzug eröffnet Ethena eine unbefristete Short-Position für $100 Ether auf einer zentralen Kryptobörse. Dank dieser Position ist der Stablecoin vollständig besichert.

Bleibt der Ether-Preis (und damit stETH) gleich, sind die ausstehenden USDe vollständig durch die stETH gedeckt, die vom Protokoll gehalten werden. Steigt hingegen der Ether-Preis, sind die vom Protokoll gehalten stETH mehr wert, was ebenfalls kein Problem darstellt. Sinkt aber der ETH-Preis, dann gleicht die Short-Position auf den CEXs diese Position aus. Damit der Preis des Stablecoins stabil bleibt, dafür sorgen wie immer Arbitrageure.

Die Idee ist faszinierend und wurde bereits von anderen Projekt angewendet. Ethena hat es erstmals geschafft, auch gute CEXs an Bord zu holen. Auch haben andere Projekte wie UXD oder Lemma Finance nicht auf einen Liquid-Staking-Token gesetzt, der eine Staking-Yield abwirft. Hier sieht man aber schon: Der Stablecoin mag zwar dezentral aufgebaut sein, eine Verbindung zu zentralen Einheiten bleibt bestehen. Es sind in diesem Fall die CEXs. Um das Risiko zu streuen, verwendet Ethena verschiedene solcher CEXs.

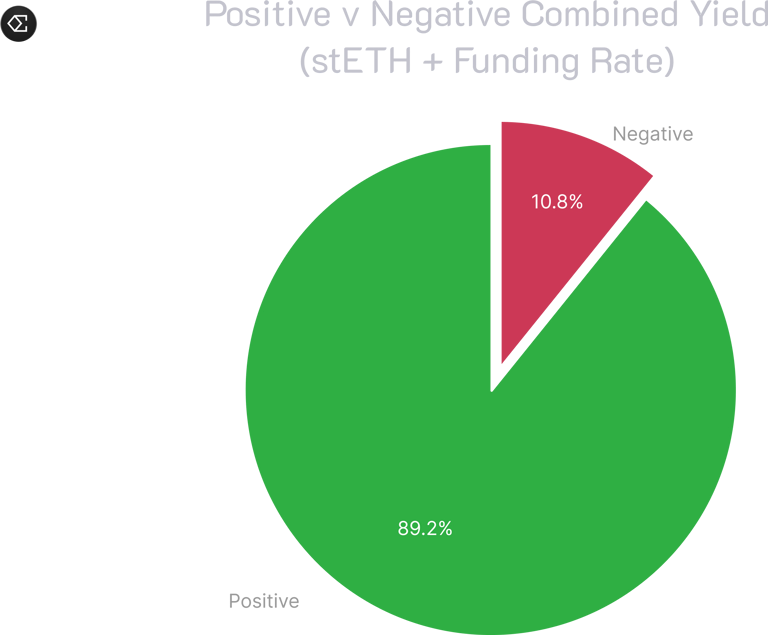

So spannend das Modell klingt, so viele Risiken hat es aber auch. Sollte stETH einmal Ether nicht mehr genau abbilden, dann könnte ein solcher Vorfall schnell zu einer Abwärtsspirale führen. Probleme könnte Ethena auch erhalten, wenn die sogenannten Funding Rates, die man auf Kryptobörsen für die Positionen zur Durchführung “delta-neutraler” Strategien zahlen muss, plötzlich negativ werden.

Aktuell sind die Funding Rates nämlich positiv. Das heisst: Wer heute auf Ether short geht, wird dafür bezahlt. Derzeit verdient Ethena also an seinen Short-Positionen. In Zukunft dürfte es aber auch wieder Zeiten geben, wo die Funding Rates negativ werden und Ethena für seine Positionen wird bezahlen müssen. Das ist nämlich vor allem in Bärenmarktphasen der Fall.

Für diese Situation hat Ethena einen Versicherungsfonds eingerichtet. Sollte dieser Fonds einmal erschöpft sein, muss Ethena damit beginnen, die Short-Positionen zu schliessen. Dann wäre die Deckung des Stablecoins nicht mehr gewährleistet. Die Wette dürfte nun sein, dass Ethena aktuell einen genügend grossen Versicherungsfonds aufbauen kann, um solche Durststrecken negativer Funding Rates durchzustehen. Auf der Grundlage historischer Daten (siehe Bild unten) rechnet man bei Ethena denn auch damit, dass negative Finanzierungssätze ein kurzfristiges Phänomen sind.

Wer auf Token Terminal die Einkünfte der aktuellen DeFi-Protokolle checkt, findet Ethena unter den Top-Verdienern vor. Dennoch ist der nachhaltige Erfolgt von Ethena von vielen “Eventualitäten” abhängig. Um bei den Sicherheiten (Collateral) mehr Diversifizierung reinzubringen, hat man bei Ethena jüngst angekündigt, auch BTC als Sicherheit für USDe zu akzeptieren.

Ist Ethena denn jetzt das neue Luna? Jein. Das Projekt scheint seriöser und sich der Risiken bewusst sein. So jedenfalls kann man zu den verschiedenen Risiken Detailliertes auf der Ethena-Website nachlesen. Fakt bleibt aber: Das Projekt hat eine hohe Reflexivität, was heisst: Solange es gut geht, geht es gut. Kehrt der Wind, wird es schnell abwärts gehen.

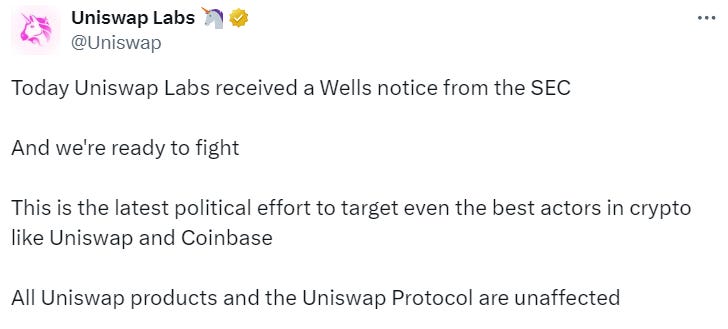

Uniswap: Die SEC meldet sich…

Jetzt knüpft sich die US-Wertschriftenaufsicht (SEC) dezentrale Börsen (DEXs) vor. Und zwar hat Uniswap Labs, die entwickelnde Entität hinter der grössten dezentralen Börse Uniswap, eine sogenannte “Wells Notice” erhalten. Dabei handelt es sich um eine Warnung der SEC, dass sie Verstösse gegen das Wertpapiergesetz festgestellt hat und wohl mit einer rechtlichen Klage gegen Uniswap Labs vorgehen wird.

Damit führt die SEC ihren Feldzug gegen die Krypto-Welt fort. Während sie sich mit grossen, zentralen US-amerikanischen Krypto-Unternehmen wie Coinbase, Kraken oder Ripple Labs bereits im Kampf befindet, geht man nun erstmals gegen ein ernstzunehmendes, dezentrales Protokoll vor. Damit beweist die SEC ihre “Dedication”. Tatsächlich hat sie allein im Jahr 2023 46 solcher Durchsetzungsmassnahmen (Enforcement Actions) gegen Kryptounternehmen eingeleitet, ein regelrechtes Allzeithoch also.

Wie Antworten von Teammitgliedern von Uniswap Labs zu entnehmen ist, konzentriert sich der Inhalt der Mitteilung darauf, dass Uniswap als nicht-registrierter Broker sowie als nicht-registrierte Wertpapierbörse agieren würde. Wie der Chief Legal von Uniswap Labs ausführt, seien die Argumente der SEC kaum überzeugend. So versuche die Wertschriftenbörse eben Jurisdiktion über etwas zu erlangen, wo sie gar keine Zuständigkeit habe, denn der UNI-Token sei eben keine Wertschrift, also kein Security-Token.

Die SEC dürfte das gerade anders sehen. Sollte UNI tatsächlich Teil der Klage sein, wovon auszugehen ist, könnte ein allfälliges Gerichtsurteil weitreichende Folgen für andere DeFi-Token haben. Immerhin gilt Uniswap als Vorzeigebeispiel unter den dezentralen Protokollen, da es als eines der einzigen DeFi-Protokolle auch wirklich dezentral aufgestellt ist. Selbst vom sogenannten “Fee Switch”, der es möglich machen würde, dass UNI-Halter von den durch die DEX eingenommenen Gebühren profitieren würden, hat die Community bislang abgesehen. Diese Entscheidung scheint bisher bewusst gewesen zu sein, da man so die “Attack Surface” zu minimieren versucht hat.

Wer in der Sache tiefer graben möchte, sollte sich den Tweet von Uniswap-Gründer Hayden durchlesen.

🟢 Es grüsst die fröhliche Apokalypse

geschrieben von Pascal Hügli

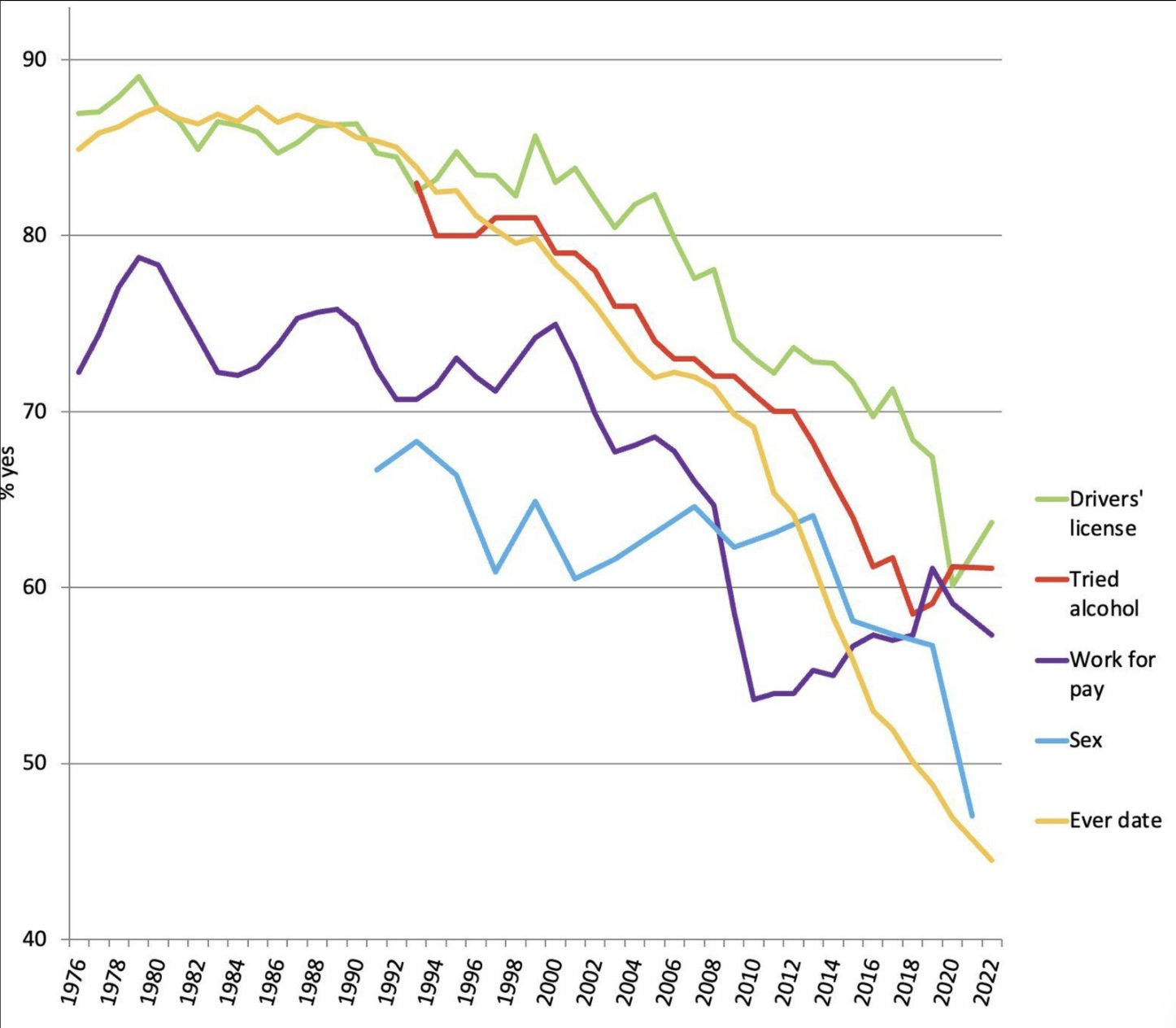

Diese Woche sind wir über eine schon etwas ältere, aber äusserste spannende Erhebung gestolpert. Wie die Grafik unten zeigt: Die Jugend von heute geht nicht mehr so grosse Wagnisse ein. So hätten junge Leute im Vergleich zu früher:

weniger Sex

weniger bezahlte Arbeit

weniger Verabredungen

weniger Alkohol

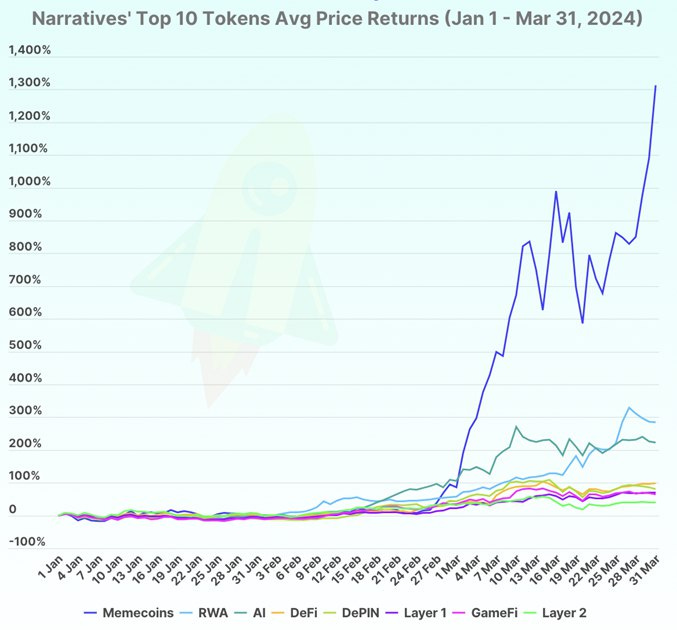

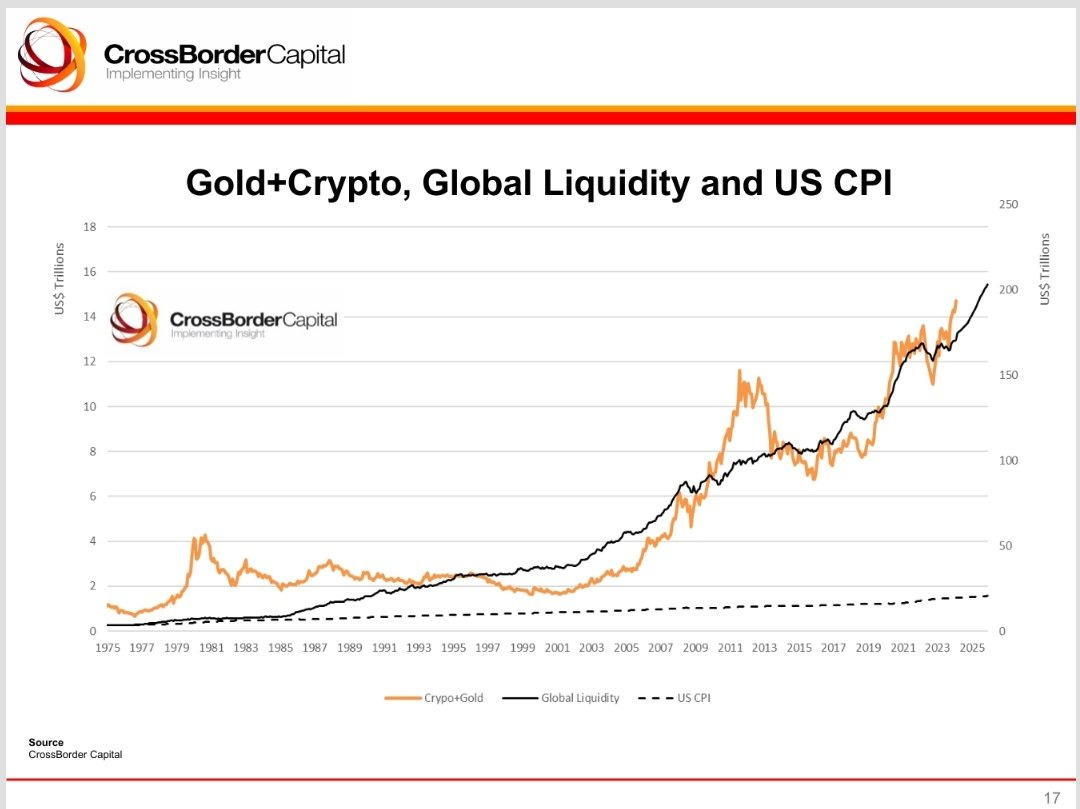

Die Befunde stammen aus einer Studie, welche die Abnahme sozialer Aktivitäten junger Menschen untersucht hat. Über die Gründe dafür kann man natürlich einen ganzen Abend debattieren. Was uns bei Insight DeFi durch den Kopf geschossen ist, als wir diese Grafik gesehen haben: Was, wenn junge Menschen ihre Risikobereitschaft heute online mit dem Spekulieren von Meme- und anderen S***coins ausleben?

Wenn wir uns die untenstehende diese Grafik zu Gemüte führen, dann scheint uns diese These nicht einmal so abwegig:

🟡 Liquidity Corner: Alles fliesst oder was?

geschrieben von Pascal Hügli

Ein Blick auf die Zahlen:

Netto-Finanzliquidität in den USA (mit dem Notfall-Kreditprogramm BTFP):

11. März (vor einem Monat): $6’277 Milliarden

8. April (aktuelle Newsletter-Ausgabe): $6’262 Milliarden

↗️ Reduktion von $15 Milliarden (“bärisch”)

Hier noch heruntergebrochen:

Gesamtbilanz der US-Notenbank:

11. März (vor einem Monat): $7’540 Milliarden

8. April (aktuelle Newsletter-Ausgabe): $7’440 Milliarden

↙️ Reduktion $100 Milliarden (“bärisch”)

Reverse Repo Programme in den USA:

11. März (vor einem Monat): $479 Milliarden

8. April (aktuelle Newsletter-Ausgabe): $449 Milliarden

↙️ Reduktion von $30 Milliarden (“bullisch”)

US-Treasury General Account (Das “Bankkonto” des US-Staats bei der US-Notenbank):

11. März (vor einem Monat): $786 Milliarden

8. April (aktuelle Newsletter-Ausgabe): $729 Milliarden

↙️ Reduktion von $57 Milliarden (“bullisch”)

Gegenüber dem Vormonat ist die Netto-Finanzliquidität in den USA um $15 Milliarden gesunken. Während die Gesamtliquidität im US-Finanzmarkt auf einer Monat-zu-Monat-Basis somit ziemlich auf demselben Niveau verharrt, ist jüngst die Inflationsrate wieder etwas in den Fokus gerückt. So zeigen die jüngsten Veröffentlichungen der Konsumgüterpreise, dass die Inflation in den Vereinigten Staaten weiterhin hartnäckig hoch ist. Sie liegt bei aktuell 3,5 % und ist damit höher als erwartet.

Die höher als erwartet ausgefallenen Konsumgüterinflation lässt die Befürchtung aufkommen, dass die US-Notenbank nicht in der Lage sein könnte, die Zinssätze so schnell zu senken, wie es sich einige erhofft hatten. (Biden allerdings, glaubt noch immer an Zinssenkungen - muss er ja auch…)

Offizielles Ziel der Fed soll es denn auch sein, die Inflation wieder auf ihr Ziel von 2 % zu senken. Andere glauben, dass die US-Notenbank eigentlich insgeheim eine höhere Inflation will (zwischen 3 % und 5 %), um so über das Mittel der finanziellen Repression die US-Staatsschuld wegzuinflationieren.

Bitcoin hat auf die erneut hohen Inflationsrate und das rapide Auspreisen von Zinssenkungen durch die Märkte ziemlich stoisch reagiert. Noch immer befindet sich der Preis auf Allzeithöhe. Warum das so ist, dafür wollen wir in der Folge einige Gründe liefern.

Gold geht durch die Decke

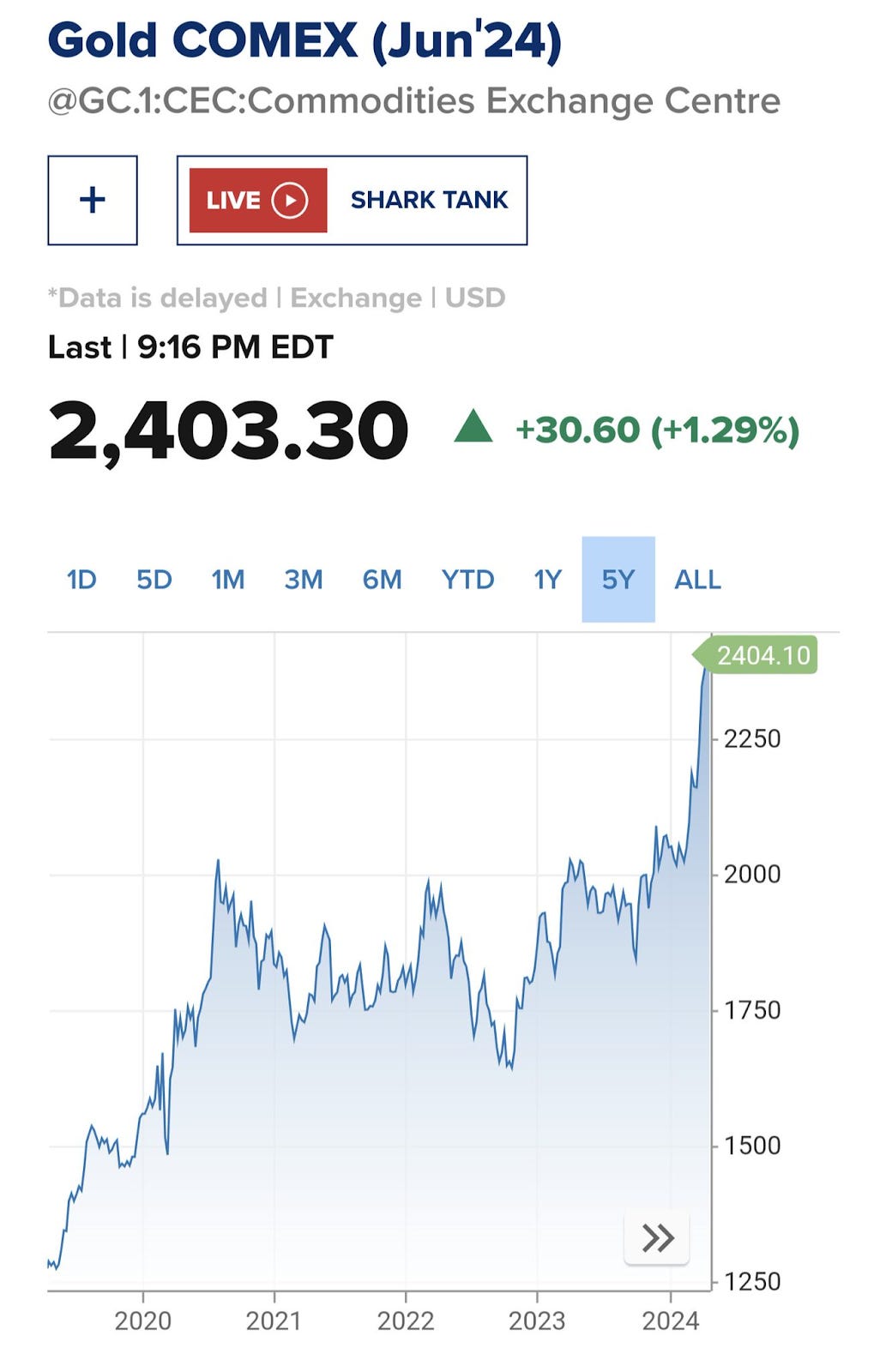

Angefangen bei steigenden Gold-Preis. Dass Gold derzeit steigt und steigt, dürfte für viele Bitcoiner eine Bestätigung ihrer These sein. Die Gold-Preisrally der vergangenen Tage ist ziemlich beeindruckend. Erst gerade hat das gelbe Edelmetall ein neues Allzeithoch bei über $2’400 erreicht.

Eine Interpretation, weshalb der Goldpreis ansteigt: Die von uns in diesem Newsletter bereits seit Wochen erwähnte Situation der fiskalen Dominanz ist ungebrochen und die mittelfristigen Konsequenzen scheinen immer mehr Investoren nach einem Ausweg suchen zu lassen. So haben wir hier, hier und hier die prekäre Schuldensituation des US-Staats beschrieben und wie diese nur über fortschreitende monetäre Entwertung zu bewältigen sein wird. Gold wie auch Bitcoin sind letztlich die besten Versicherungen gegen mehr Finanzliquidität zur Monetarisierung von Schulden und reagieren folglich in Antizipation darauf.

Dieser Überzeugung sind auch andere. So würde die US-Notenbank nur gute Miene zum bösen Spiel machen, indem sie sich restriktiv gibt, um in der Öffentlichkeit “hawkish” zu erscheinen und die Inflationserwartungen nicht noch anzukurbeln. Dies kann sie nur, weil sich das US-Finanzministerium derzeit so stark verschuldet, wie wird es ausserhalb von Kriegszeiten noch kaum jemals gesehen haben.

Der Goldpreis könnte aber auch noch aus einem anderen Grund steigen. Was, wenn der aktuelle Preisausbruch geopolitische Verwerfungen signalisiert? Vielleicht sogar eine Eskalation im Mittleren Osten? Immerhin ist das Problem der US-Staatsverschuldung und der damit zusammenhängenden finanziellen Repression bereits länger bekannt…

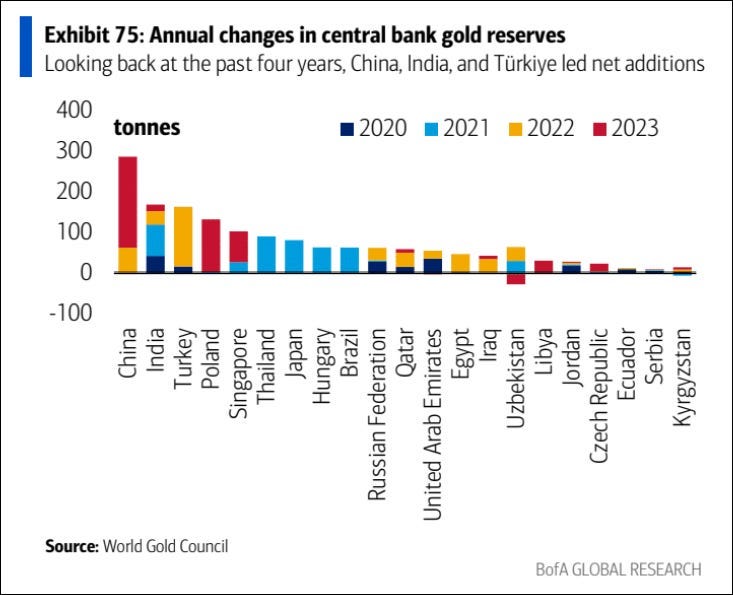

Die Vermutung liegt nahe, dass es vor allem auch Nationen sind, die sich seit geraumer Zeit mit Gold eindecken. Länder wie die Türkei, Indien, Russland oder China. Alle diese Nationen dürften dabei sein, Teile ihrer strategischen Fremdwährungsreserven, welche sie vor allem in US-Dollar halten, zu diversifizieren. Wie kürzlich bekannt geworden ist, hat die Türkei ihre Goldreserven mächtig aufgestockt. Noch im zweiten Quartal 2023 soll das Land 439 Tonnen gehalten haben – im vierten Quartal 2023 waren es dann bereits 540 Tonnen.

Ebenfalls rege Goldkäufer dürfte aktuell die chinesische Bevölkerung sein. So hat die chinesische Währung (Yuan) schon länger einen schweren Stand gegen den US-Dollar. Gut möglich, dass verschiedene Chinesen daher in Gold flüchten, da ihnen aufgrund der Kapitalverkehrskontrollen in China nicht viele andere Möglichkeiten bleiben.

Was auch immer den Goldpreis zurzeit antreibt, die Preisentwicklung sollte man weiterhin beobachten, dürfte uns diese doch irgendetwas sagen wollen. So ist es historisch nämlich ziemlich ungewöhnlich, dass der Goldpreis und die realen Renditen (die nominalen Zinsen der 10-jährigen US-Staatsanleihen minus der eigentlichen Inflationsrate) so stark unkorreliert sind:

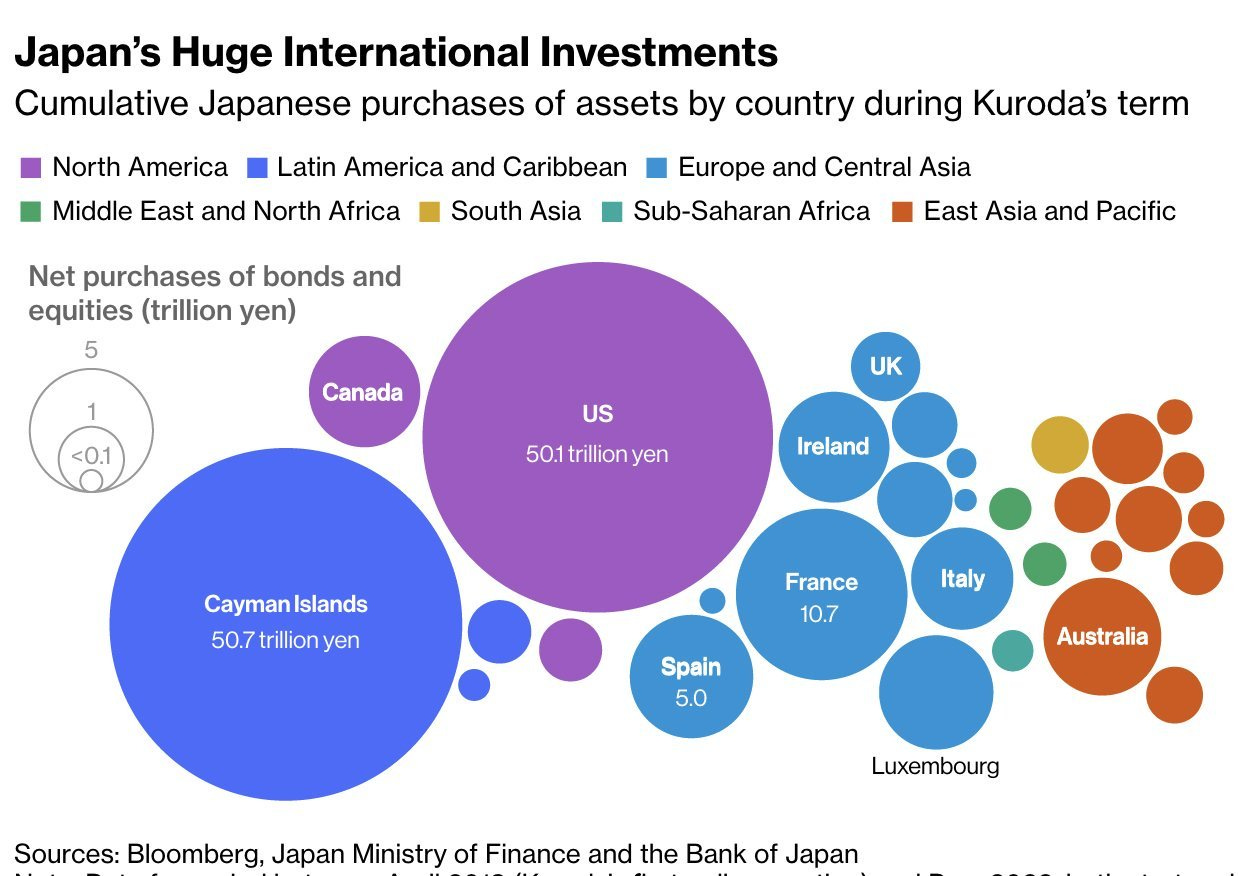

Japanischer Carry-Trade am Ende

Ein letzter Hinweis an dieser Stelle ist die Situation rund um den japanischen Yen, denn auch diese dürfte die aktuelle Gesamtlage beeinflussen. So macht es nämlich den Anschein, als würde sich der langjährige japanische Carry-Trade vor unser aller Auge auflösen. Was ist damit gemeint?

Nun, Japan hatte während der letzten Jahrzehnte stets mit einer Deflation zu kämpfen und die Zinsen waren auf Rekordniveau – tiefer als in den USA oder Europa. Dies zwang japanische Investoren, auf der Suche nach besseren Renditen im Ausland zu investieren.

Momentan steigen die Zinsen in Japan und die Volatilität des japanischen Yens wieder. Das führt zu einem Abfluss von japanischem Investitionskapital aus den US-amerikanischen sowie den europäischen Märkten zurück in den Heimmarkt von Japan. Das zieht auch US- und EU-Anleihen in Mitleidenschaft, da deren Renditen steigen. In den USA verschärft das die Problematik der Staatsverschuldung, weil es “at the margin” weniger ausländische Investoren gibt, welche US-Staatspapiere halten wollen. Je höher aber die Renditen dieser Staatspapiere, desto höher die zu bezahlenden Zinsen für die Regierung. Es ist ein Teufelskreis…

Verschlechtert sich die Situation, das heisst, steigen die Renditen in Japan weiter und wertete der japanische Yen gegenüber dem US-Dollar weiter ab, ist das eine weitere Belastung für den US-Anleihenmarkt, den die US-Notenbank nicht einfach so missachten kann. Ist der Yen das Zünglein an der Waage, das eine weitere Intervention nötig machen wird?

🟡 Podcast der Woche

Warum du dir den Podcast anhören solltest? Nun, für einmal haben wir dir keinen Podcast, sondern eine 11-minütige Rede von Natalie Smolenski zum Thema: “Bitcoin: Peer-to-Peer”. In ihrer exzellenten Kurzrede geht sie darauf ein, was diese Worte überhaupt genau bedeuten und wie unsere heutige Gesellschaft, gerade auch im digitalen Bereich kaum mehr auf der Basis von Peer-to-Peer-Interaktionen fusst. Warum das für unsere Freiheit problematisch ist, legt Natalie überzeugend dar. Natürlich heisst Freiheit auch immer, Freiheit für alle, die bösen und die guten Jungs. Ihr zufolge ist das aber der Preis, denn wir zahlen sollten…

🟢 Meme Section